Angesichts immer strengerer Vorschriften im Bereich Klimaschutz (Tertiäres Dekret, Pariser Klimaabkommen, EU-Klimaschutzgesetz usw.) und der wachsenden Sensibilität aller Stakeholder können sich Immobilienakteure nicht mehr ausschließlich auf die finanzielle Bewertung ihrer Vermögenswerte konzentrieren. Sie müssen nun mehr denn je ESG*-Kriterien in ihre Gesamtstrategie integrieren.

Unser Artikel der Woche bietet einen Überblick über die Sustainable Finance Disclosure Reporting Regulation (SFDR). Worum es in der EU-Verordnung geht, wen sie betrifft und wie sie eingehalten werden kann – werfen wir einen Blick darauf.

Was verbirgt sich hinter der SFDR-Verordnung?

Mit dem Erlass der SFDR-Verordnung (auch als EU-Offenlegungsverordnung bekannt) beabsichtigt die EU, Defizite in der Nachhaltigkeitsberichterstattung zu beheben und ökologische und soziale Kriterien bei Investitionsentscheidungen stärker einzubeziehen. Um Investoren Transparenz zu bieten, steht die Verordnung im Einklang mit der Initiative Globaler Aktionsplan (GAP), einem weltweiten Netzwerk von Organisationen, das auf die Förderung nachhaltiger Verhaltensweisen abzielt.

Die Verordnung (EU) 2019/2088 über die Offenlegung von Nachhaltigkeitsdaten im Finanzdienstleistungssektor (SFDR) schreibt Finanzmarktakteuren und Beratern (einschließlich immobilienbasierter Spar- und Anlagelösungen) ab dem 10. März 2021 ganz bestimmte Transparenzstandards vor:

- Einbeziehung von Nachhaltigkeitsrisiken zur Vermeidung von Greenwashing

- ökologische und soziale Verantwortung auf den Finanzmärkten

Im Rahmen des Aktionsplans der Europäischen Kommission für eine nachhaltige Finanzierung und der EU-Taxonomie zielt die SFDR-Verordnung darauf ab, die ESG-Rückverfolgbarkeit von Vermögenswerten für Finanzmarktakteure und Finanzberater in der EU zu verbessern.

Wussten Sie schon?

Die Strategie der Europäischen Kommission für ein nachhaltiges Finanzwesen umfasst drei Bereiche:

- Neuausrichtung der Kapitalflüsse auf eine nachhaltigere Wirtschaft

- Integration von Nachhaltigkeit in das Risikomanagement

- Förderung von Transparenz und langfristiger Verpflichtungen

Die SFDR-Verordnung ermöglicht es Anlegern, die ESG-Komponenten ihrer Investments anhand des Grundsatzes der doppelten Wesentlichkeitsperspektive besser zu bewerten: Finanzen und Nachhaltigkeit – einerseits die Wirkungen des Umfelds auf das Unternehmen („outside-in“-Perspektive) sowie andererseits die Auswirkungen des Unternehmens auf sein Umfeld („inside-out“-Perspektive).

Wen betrifft die SFDR-Verordnung?

Die SFDR-Verordnung gilt für Finanzmarktteilnehmer und Finanzberater, einschließlich Vermögensverwaltern, OGAW und AIF. Betroffene Unternehmen müssen die Maßnahmen der Stufe 1 seit dem 10. März 2021 einhalten.

Nach den SFDR-Level-1-Maßnahmen müssen die berichtenden Unternehmen:

- ihre nachhaltige Anlagestrategie auf Produkt- und Managementebene darlegen

- ihren Plan zur Integration des Managements von Nachhaltigkeitsrisiken in ihre Investitionsentscheidungen erläutern

Die vom SFDR betroffenen Finanzproduktkategorien werden wie folgt klassifiziert:

- Artikel 6: anwendbar auf Produkte mit nachhaltigen Zielen

- Artikel 8: anwendbar auf Produkte, die in ihrer Gesamtanlagestrategie ökologische und soziale Kriterien berücksichtigen

- Artikel 9: anwendbar auf Produkte, deren Anlageprozess ESG-Risiken berücksichtigt

Hinweis: Die Autorité des Marchés Financiers (AMF) legt fest, dass die Klassifizierung von Produkten, die den Artikeln 6, 8 und 9 der SFDR unterliegen, ausschließlich im Ermessen der berichtenden Unternehmen liegt.

Festlegung eines pragmatischen Ansatzes für die Einhaltung der SFDR-Verordnung

SFDR-Compliance erfordert die Festlegung eines ESG-Benchmarks zur Messung der Risikoanfälligkeit von Vermögenswerten und ihrer Auswirkungen auf die Umwelt.

Dieser Prozess umfasst das Sammeln und Veröffentlichen einer Vielzahl von Daten:

- Daten von Management-Gesellschaften:

Informationen über die nicht-finanzielle Leistung, das Nachhaltigkeitsrisiko und die Vergütung werden auf der Unternehmenswebsite veröffentlicht

- Daten auf Finanzproduktebene:

- eine klare Beschreibung des Nachhaltigkeitsrisikos, der Auswirkungen und der Compliance werden in den Unternehmensbroschüren dargestellt

- regelmäßige Berichte über die Einhaltung ökologischer und sozialer Kriterien werden auf der Website des Unternehmens veröffentlicht

Wichtig ist, dass alle auf der Website und in jeder Broschüre veröffentlichten Informationen in einem Jahresbericht bestätigt und begründet werden. Datenzuverlässigkeit und Rückverfolgbarkeit sind Kernbestandteile der SFDR-Verordnung.

Finanzakteure, die die SFDR in Gänze einhalten wollen, müssen auf ihrer Website ebenfalls eine Erklärung veröffentlichen, die folgende Elemente enthält:

- Informationen über ihre Maßnahmen zur Identifizierung und Einstufung erheblicher negativer Auswirkungen

- Detaillierte Beschreibungen der schwerwiegenden negativen Auswirkungen

- Zusammenfassungen der eingegangenen Verpflichtungen

- Einhaltung von Richtlinien für verantwortungsvolles unternehmerisches Verhalten und Anpassung an die Ziele des Pariser Klimaabkommens

Die folgenden Schritte sind für einen pragmatischen Ansatz zur Offenlegung im Rahmen der SFDR-Verordnung entscheidend:

- Aufbau eines einheitlichen Bestandsverzeichnisses, um einen globalen Überblick zu erhalten

- Zentralisierung des Zugangs zu Informationen für alle Beteiligten

- Messung der Vollständigkeit und Zuverlässigkeit der gesammelten Informationen

- Definition der zu überwachenden Key Performance Indicators (KPI)

- Überwachung der Anpassung zwischen Emissionskurven und Klimagefährdung

Ebenfalls wichtig: Immobilienakteure können sich dafür entscheiden, negative Auswirkungen auf die Nachhaltigkeit bei ihren Investitionsentscheidungen außer Acht zu lassen. In diesem Fall müssen die Gründe für diese Entscheidung aber auf ihrer Website erläutert werden.

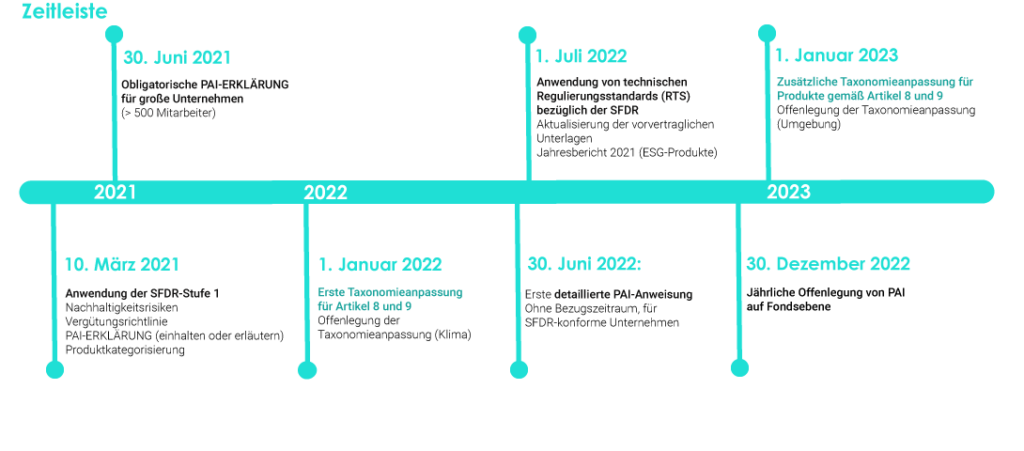

SFDR-Compliance: Zeitplan und nächste Schritte

Die anfänglichen SFDR-Bestimmungen sind seit dem 10. März 2021 in Kraft, wobei bestimmte Grauzonen nachträglich von der Europäischen Kommission geklärt werden. Da diese Bereiche die Anwendung der bestehenden SFDR-Bestimmungen aber nicht behindern, müssen sich die der Verordnung unterliegenden Akteure ab sofort daran halten.

Die Strenge der SFDR-Vorschriften stellt eine Reihe von Herausforderungen dar:

- Daten erheben und überprüfen, die für die Einhaltung der Vorschriften erforderlich sind

- Produkte, die unter die Artikel 6, 8 und 9 fallen, identifizieren und richtig klassifizieren

- Jedes Element des ESG-Gerüsts bei der Festlegung der Strategie berücksichtigen

Die SFDR-Konformität beginnt mit der Messung des Klimarisikos und der CO₂-Auswirkungen Ihrer Vermögenswerte anhand der Ihnen zur Verfügung stehenden Daten.

Das große ganze Ziel dabei? Einen Weg zur Wertentwicklung von Vermögenswerten verfolgen, der Ihre Ziele unterstützt und gleichzeitig die Ziele der SFDR-Verordnung erfüllt.

Nehmen Sie jetzt eine Bestandsaufnahme Ihrer nicht-finanziellen Performance vor, indem Sie unser kostenloses Whitepaper „Daten & CSR: Wie Sie Daten nutzen können, um Ihre nicht-finanzielle Performance zu optimieren“ herunterladen.