Le caractère dynamique du paysage réglementaire de l’Union européenne et du Royaume-Uni confronte les acteurs immobiliers britanniques à des défis significatifs. Il est donc primordial de saisir pleinement l’importance de ces évolutions majeures afin de naviguer avec succès dans le labyrinthe des réglementations.

Cet article s’intéresse à l’actualité qui tient tout le monde en alerte, que ce soit les législateurs au Royaume-Uni, ou bien plus largement le secteur financier : la réglementation SDR (Sustainability Disclosure Requirements). Qu’implique la SDR pour les entreprises en place dans le pays ? Quelles défis devront-elles relever ? En quoi se différencie-t-elle des exigences établies dans le cadre de la SFDR européenne ?

Qu’est-ce que la SDR ?

Le 17 juillet 2023, dans une mise à jour réglementaire des co-présidents Nikhil Rathi, PDG de la FCA, et Sam Woods, gouverneur adjoint à la réglementation prudentielle à la banque d’Angleterre, le régulateur a rapporté que la déclaration de principes sur le système de labellisation de ses fonds vertsserait publié fin 2023. Cela repoussait ainsi la date initialement prévue au troisième trimestre. C’est la seconde fois que la FCA doit reporter la mise à jour de ses règles en matière de transparence sur les critères ESG. Cette mesure s’inscrit dans le cadre du plan de la FCA visant à améliorer la structure de l’investissement durable du Royaume-Uni et à lutter contre le greenwashing.

Dans sa quête de finance verte, la FCA se consacre actuellement à l’élaboration de la réglementation SDR britannique. Il s’agit d’un ensemble de règles destiné aux participants du marché financier au Royaume-Uni, et qui supervisera les exigences concernant la transparence sur la durabilité.

Le SDR britannique repose sur la mise en œuvre de la Task Force on Climate-related Financial Disclosures (TCFD) (en français Groupe de travail sur la publication d’informations financières relatives au climat) de la FCA, entrée en vigueur en avril 2022. Elle s’appuie également sur la Dear Chair Letter de la FCA datant de juillet 2021. Cette lettre répondait aux inquiétudes concernant le greenwashing. Elle mettait également en garde les entreprises contre la surévaluation des caractéristiques durables de leurs produits et leurs services, et dispensait des conseils sur la manière de minimiser ces problèmes.

Avant d’examiner de près ces nouvelles exigences, présentons rapidement la FCA et son rôle.

Qu’est-ce que la FCA ?

La Financial Conduct Authority (FCA) est l’organisme de réglementation financière du Royaume-Uni. Elle agit indépendamment du gouvernement britannique et régule l’industrie des services financiers au Royaume-Uni, conformément au Financial Services and Markets Act 2000, (FSMA). Son rôle implique la protection des consommateurs, la promotion de la concurrence entre les fournisseurs du service financier, et la préservation de la stabilité dans le secteur.

Qui sera concerné par le SDR britannique ?

La réglementation s’appliquera :

- Aux entreprises en charge de produits d’investissement destinés aux investisseurs de détail. Les entreprises et leurs produits seront assujetties aux nouvelles règles britannique de la SDR. Cela englobe la fortune, les fonds, et les gestionnaires d’actifs.

- Aux distributeurs de produits d’investissement qui s’inscrivent dans le champ du SDR britannique. Cela inclura les plateformes et les conseillers financiers. Les exigences incluent l’affichage clair des labels sur les rapports financiers ou extra-financiers transmis à leurs clients.

- Les entreprises régulées par la FCA seront soumises à la nouvelle réglementation contre le greenwashing. Celle-ci exige que les informations fournies aux clients soient claires et non ambiguës et qu’elles les orientent vers tout label de durabilité pertinent.

Actuellement la SDR britannique ne s’appliquera qu’aux produits financiers et aux entreprises au sein du Royaume-Uni. Cependant, la FCA a évoqué la possibilité d’étendre par la suite le champ des réglementations à un périmètre plus étendu.

En conséquence, la SDR britannique s’applique aux entreprises installées au Royaume-Uni. La SFDR européenne, quant à elle, concerne celles basées en Europe ainsi que les entités externes commercialisant des produits dans l’Union européenne. Un nombre important d’entreprises devront prendre en considération l’applicabilité des réglementations et de l’Union européenne et du Royaume-Uni.

En savoir plus sur la réglementation SFDR : Réglementation SFDR : améliorez la traçabilité ESG de vos actifs immobiliers

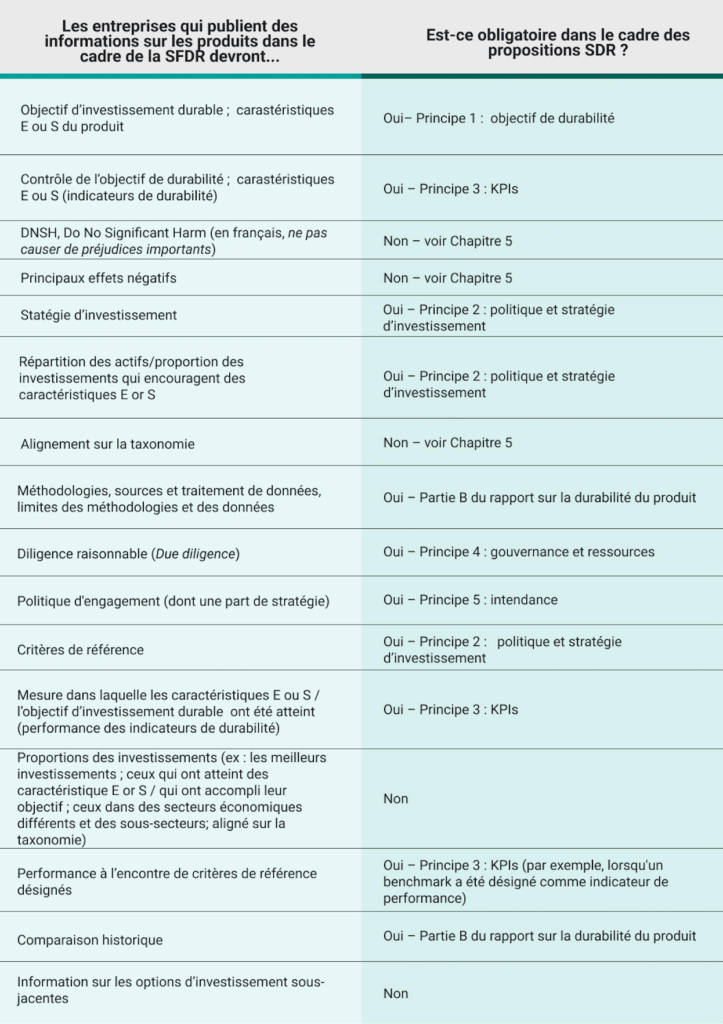

Quelles sont les différences majeures entre le SFDR européen et le SDR britannique ?

Pour l’instant, la SDR britannique proposée et la SFDR européenne partagent quelques éléments, que ce soient d’accroître la transparence au niveau du produit ou de l’entité, que la transparence pré-contractuelles ou en cours. Cependant, il y a des différences majeures entre les deux régimes réglementaires, aussi bien dans l’approche que dans le champ d’application.

1. Classification de l’investissement durable et labels

Fondamentalement, la SFDR et la SDR visent toutes deux à accroître la confiance des investisseurs, la transparence dans le domaine de la finance verte, et à encourager les investisseurs à prendre des décisions éclairées. Cependant, les dispositifs pour atteindre ces objectifs se différencient de plusieurs manières.

La SDR introduira trois labels :focus, improvers, and impact.Ces labels ne correspondent pas aux trois catégories de la SFDR (article 6, article 8 et article 9). Mais surtout, les labels SDR ne suivent pas une hiérarchie. Ils reflètent plutôt les préférences du consommateur :

- Focus : destinées aux fonds axés principalement sur des aspects sociaux ou environnementaux durables. Ce label impose un critère élevé de durabilité, en particulier puisqu’il s’accompagne d’un seuil minimum d’actifs durables (70%) dans lequel le fonds doit investir.

- Improvers : conçu pour les fonds non verts à ce jour mais qui tendent à avoir un impact environnemental positif ou un impact social dans le futur. Ce label met l’accent sur le concept d’” intendance ” et la réalisation d’améliorations considérables sous-jacentes à la performance ESG.

- Impact : destiné aux fonds qui investissent dans ces problématiques et apportent des contributions concrètes mesurables aux résultats ESG. Aucun investissement durable minimum n’est requis pour ce label, ce qui comprend des produits avec un résultat ESG spécifique comme objectif.

La réglementation SFDR classe les fonds en articles 6, 8, ou 9, selon leurs caractéristiques. Ces catégories ne sont pas des labels mais définissent plutôt le niveau de transparence attendu du fonds.

- Article 6 : les fonds avec un cadre durable.

- Article 8 : les fonds mettant en avant des caractéristiques ESG.

- Article 9 : les fonds ayant un investissement durable comme objectif premier.

En savoir plus : webinar sur la réglementation SFDR

2. Transparence sur la durabilité

La proposition britannique se distingue de la réglementation SFDR en évaluant la durabilité des investissements de manière suivante :

- La SDR ne prend pas en compte le principe consistant « à ne pas causer de préjudices importants”. Il est possible que cela soit intégré ultérieurement, mais la FCA le considère comme trop restrictif pour l’instant.

- La SDR ne fait pas référence à l’alignement sur la Taxonomie.

- La SDR ne fait pas référence au reporting des indicateurs des PAI, Primary Adverse Impact Indicators (en français Principales incidences négatives).

La FCA a mené une cartographie poussée sur la manière dont son approche se rapporte aux exigences de la SFDR dans l’annexe 1 du document d’information.

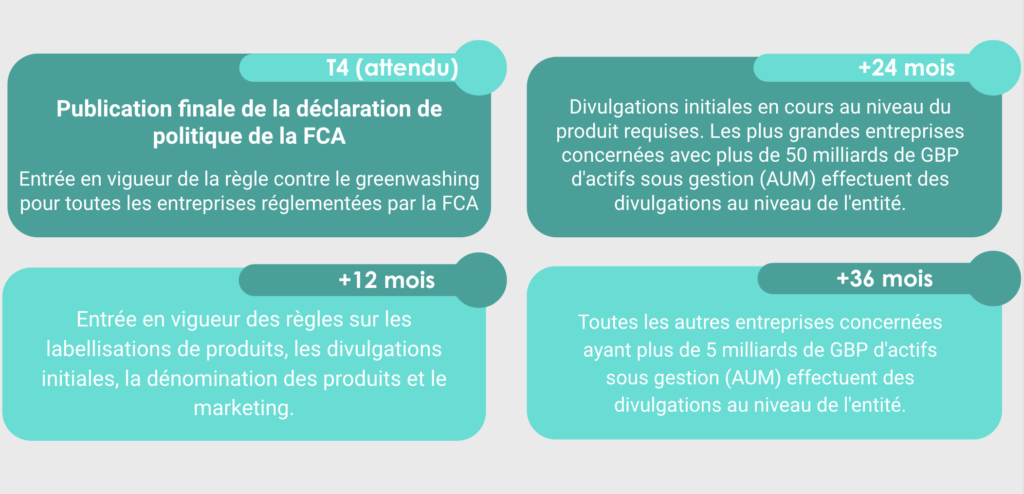

Quand la SDR britannique entrera-t-elle en vigueur ?

La SDR britannique en est au stade final de développement par la FCA. La publication de la déclaration de principes par la FCA, avec les règles finales et le guide, est attendu pour le dernier trimestre de cette année. Une fois publiées, on s’attend à ce que ses exigences soient introduites étapes par étapes (voir la frise chronologique ci-dessous).

La FCA ajoute un cadre réglementaire à l’espace ESG au Royaume-Uni par le biais des propositions de la SDR. Cependant, elle ne devrait pas être considérée comme équivalente à la réglementation SFDR européenne. Bien que la FCA considère la SFDR comme un point de départ, la SDR se différencie de cette réglementation européenne.

L’étape suivante

Actuellement, il existe un écart entre les normes ESG actuelles sur le marché britannique et les exigences de la SDR. Cette dernière devrait amener à placer la barre haute dans le domaine de la conformité ESG et introduire des standards solides, qui amèneront certainement à des changements significatifs dans l’industrie.

Dans l’ensemble, le paysage post-Brexit encourage les gestionnaires de fonds verts à prendre des décisions stratégiques. La SFDR se distingue comme le système le plus exigeant en matière de transparence et de conformité, tout en offrant l’accès au capital d’investissement européen. Cependant, la SDR n’a pas encore été approuvée et testée, et seul le temps nous dira si, également, elle entraînera des conséquences imprévues nécessitant des réglementations additionnelles.