Frente a la urgencia del cambio climático y al desafío de la neutralidad de carbono fijada para 2050, la Unión Europea moviliza la financiación sostenible como palanca.

Por ello, se han puesto en marcha dos documentos para reformar el sistema financiero y servir a la economía teniendo en cuenta las dimensiones de ESG a largo plazo.

Se trata del reglamento SFDR, cuyo primer nivel entró en vigor en marzo de 2021, y la Taxonomía, que comenzará a regir en 2022.

Recordatorio sobre el SFDR

El Reglamento de Divulgación de Información sobre Finanzas Sostenibles (SFDR) tiene como objetivo proporcionar más transparencia en términos de responsabilidad social y medioambiental para los mercados financieros, y limitar el ‘’greenwashing’’. Su objetivo es garantizar la comparabilidad de los productos y orientar el capital privado hacia inversiones más sostenibles.

El reglamento SFDR clasifica los productos financieros en 3 categorías en función de sus características de sostenibilidad:

- Los productos cubiertos por el artículo 6 son los que no tienen un objetivo de sostenibilidad.

- Los llamados productos «verdes ligeros», regulados por el artículo 8, son los que incorporan características medioambientales y/o sociales, como el control del consumo de energía o de las emisiones de GEI (Gases de efecto invernadero).

- Los productos «verdes oscuros», regidos por el artículo 9, son aquellos que demuestran un objetivo de inversión sostenible, como la reducción de las emisiones de GEI en línea con el Acuerdo de París.

Para los productos relativos a los artículos 8 y 9, es necesario publicar la “parte verde” del producto, es decir, el índice de adecuación a la taxonomía en los informes anuales.

¿Qué pasa con la taxonomía?

La taxonomía es una herramienta potente que permite al conjunto de las partes interesadas, en particular los actores financieros, tener una comprensión común de lo que es una actividad sostenible. En efecto, categoriza a las actividades en función de sus externalidades medioambientales y fija indicadores que miden la contribución de sus actividades a 6 objetivos medioambientales, así como los umbrales mínimos de rendimiento para caracterizar una actividad como «verde».

El TEG (Grupo de Expertos Técnicos), un grupo de 35 expertos nombrados por la Comisión Europea, ha publicado una primera versión de la taxonomía europea centrada en los dos primeros objetivos relacionados con el clima. De hecho, los criterios para los objetivos de mitigación y adaptación al cambio climático se formalizaron el 7 de junio de 2021 para su aplicación a partir del 1 de enero de 2022. El segundo acto, relativo a los otros cuatro objetivos medioambientales (economía circular, biodiversidad, protección de los recursos hídricos y prevención de la contaminación) se adoptará en 2022.

Leer el artículo:« Entienda la taxonomía verde de la Unión Europea en 7 preguntas »

Focus en el clima para el sector inmobiliario

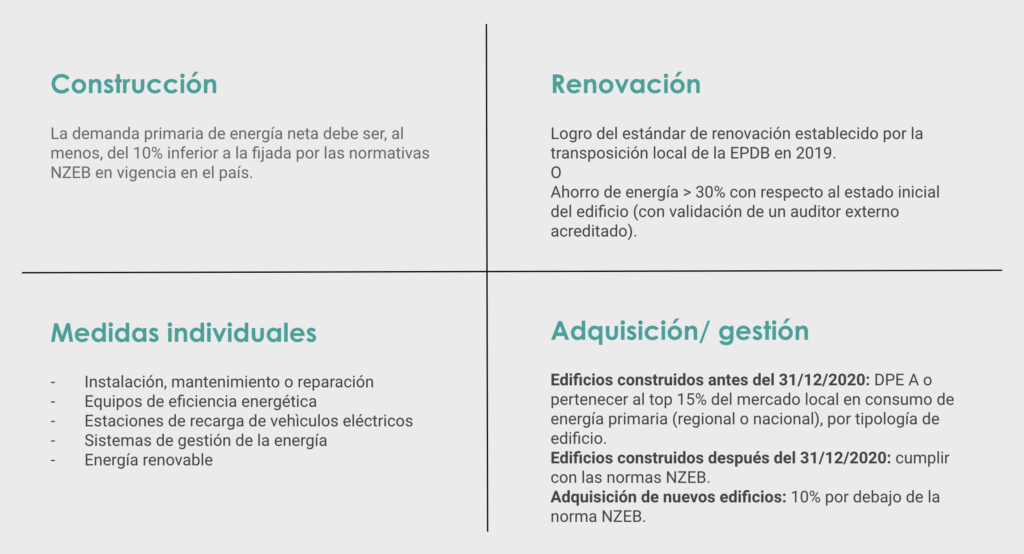

En el sector inmobiliario y de la construcción se han considerado varias actividades económicas como la construcción, la renovación, la adquisición y gestión de propiedades y las medidas individuales. Estas actividades tienen criterios específicos de alineación con la taxonomía sobre el objetivo de mitigación del cambio climático:

Para la actividad de adquisición y gestión inmobiliaria, los criterios de la taxonomía son los siguientes:

- Los edificios construidos antes de 2021 tendrán que atestar un DPE de A o presentar un consumo energético en el top 15% de los edificios los más eficientes a nivel local

- Los edificios construidos después de 2021 tendrán que demostrar un consumo energético al menos 10% inferior al fijado por las normativas NZEB (Nearly Zero Energy Building) en vigencia en cada país.

Pero la taxonomía no se limita al clima

Hasta ahora, sólo los criterios relativos a los dos primeros objetivos climáticos han sido formalmente adoptados. Un nuevo acto delegado que trata de los 4 otros retos medioambientales debería ser adoptado en 2022 en base al informe del comité de expertos, publicado en agosto de 2021.

Para la gestión inmobiliaria, este informe preliminar preconiza la adopción de criterios únicamente para el objetivo de protección de la biodiversidad.

El texto prevé el establecimiento de varias de ellas, como la proporción de superficies exteriores verdes y permeables, la instalación de infraestructuras de biodiversidad (cajas artificiales de anidación para murciélagos y pájaros, hábitats para insectos, etc.) y el seguimiento de un plan de gestión de la biodiversidad del lugar. El sector de la gestión inmobiliaria no debería ser afectado por las demás categorías de cuestiones medioambientales.

Para que sea pertinente y alineada con la evolución del cambio climático y la de las nuevas tecnologías, la taxonomía será revisada cada 3 años.

A recordar

Para concluir, la taxonomía europea representa una verdadera oportunidad para los actores del inmobiliario que deseen atestar su compromiso con la transición medioambiental, basándose en un referencial compartido.

Ahora, gracias a la guía de clasificación de las actividades sostenibles, los agentes del mercado controlan y publican indicadores normalizados que permiten comparar y objetivar el rendimiento RSC.

Dos fechas claves:

- 1 de enero de 2022: primera publicación de la tasa de alineación de la taxonomía para los productos cubiertos por los artículos 8 y 9 de la SFDR. Esta revelación de la alineación de la taxonomía se refiere al tema del clima (mitigación y adaptación al cambio climático).

- 1 de enero de 2023: publicación de la tasa de alineación a la taxonomía extendida a los 4 otros objetivos medioambientales, también para los productos cubiertos por los artículos 8 y 9 de la SFDR.