Die Klimakonferenz der Vereinten Nationen 2022, auch als COP27 bezeichnet, war die 27. Konferenz, die vom 6. bis 20. November in Ägypten stattfand. In den vergangenen 30 Jahren haben sich die negativen Auswirkungen der Umweltveränderungen praktisch unübersehbar bemerkbar gemacht und die Welt als Ganzes gezwungen, sich zusammenzuschließen und für die Gesundheit unseres Planeten zu kämpfen. Langsam aber sicher beginnen wir, die wissenschaftlichen Hintergründe des Klimawandels besser zu verstehen und zu erkennen, welche Maßnahmen und Instrumente erforderlich sind, um den Auswirkungen des Klimawandels entgegenzuwirken.

2015 verabschiedete die Welt das Pariser Abkommen und legte Aktionspläne fest, um das 1,5-Grad-Ziel und das Ziel von Netto-Null-Emissionen bis 2050 zu erreichen. Seit der COP26 in Glasgow wurden die Vereinten Nationen erneut aufgefordert, schnell zu handeln, wenn diese Ziele erfolgreich erreicht werden sollen – durch kollektives Denken zusätzlich zum notwendigen politischen Willen zeigen die auf der COP27-Konferenz getroffenen Entscheidungen die Möglichkeiten für den Wandel und die Widerstandsfähigkeit, die für die künftige Umweltgesundheit erforderlich sind. Wir haben jetzt ein viel klareres Verständnis der Klimakrise und wissen, wie wir sie wirksam angehen können.

Die Wissenschaft hat deutlich gemacht, dass die Reduzierung der Treibhausgase dringend gefördert werden muss und dass es wichtig ist, den Entwicklungsländern, die sich an den globalen Bemühungen beteiligen wollen, die erforderlichen Mittel zur Verfügung zu stellen. Da der Immobiliensektor zu 40 % der gesamten Netto-Treibhausgasemissionen beiträgt, ist es wichtig zu verstehen, wie die neuen Anforderungen der CSRD-Verordnung umgesetzt werden können, um den Schutz von Vermögenswerten zu gewährleisten. Insbesondere in Anbetracht der Tatsache, dass diese neuen Vorschriften bis 2023 in Kraft treten werden, sind die Einhaltung der Vorschriften und ein schnelles Handeln für eine angemessene Strategieumsetzung von entscheidender Bedeutung für den Erfolg der ehrgeizigen Ziele des EU Green Deal.

Die Vision

Die COP27 war von besonderer Bedeutung, da sie an die wissenschaftlichen Erkenntnisse zum Klimawandel erinnern sollte, indem sie auf Vereinbarungen, Zusagen und Verpflichtungen aufbaute, die auf den nachfolgenden Konferenzen zwischen 1992 in Rio und 2021 in Glasgow gemacht wurden. Ziel war es, proaktive Entscheidungen zu treffen, um die globalen Klimamaßnahmen zur Emissionsreduzierung, zu verstärkten Anpassungsbemühungen und zur Erhöhung der erforderlichen Finanzmittel zu beschleunigen – wobei die Anwendung dieser regelbasierten Ziele in den Entwicklungsländern weltweit, in denen der Aspekt des „Übergangs“ immer noch an erster Stelle steht, nicht vergessen werden darf.

Wie im Pariser Abkommen festgelegt, müssen die notwendigen Akteure zusammenkommen, um die globale Erwärmung auf deutlich unter 2 Grad Celsius zu begrenzen, wobei das Ziel von 1,5 Grad Celsius angestrebt wird. Die Vertreter der Länder wissen, dass diese Ziele mutige Initiativen und sofortige Maßnahmen von allen Beteiligten erfordern, insbesondere von denjenigen, die mit gutem Beispiel vorangehen können. Die diesjährige UN-Klimakonferenz arbeitete daran, die ursprüngliche Umsetzung der Richtlinie zur nichtfinanziellen Berichterstattung (NFD), die in Glasgow für die COP26 vorgeschlagen wurde, zu verbessern, indem sie die Rolle der Wissenschaft, die Bedeutung der Zusammenarbeit zur Gewährleistung der Chancengleichheit und die strategische finanzielle Umsetzung, die mit diesen Maßnahmen einhergeht, hervorhob.

Durch die Bereitstellung des erforderlichen Beitrags in Höhe von 100 Milliarden US-Dollar pro Jahr kann der Weg zu einer angemessenen Anpassung der festgelegten Ziele das Vertrauen umfassen, das zwischen Industrie- und Entwicklungsländern erforderlich ist, um greifbare Ergebnisse in ausgewogener Weise zu erzielen. Partnerschaft und Zusammenarbeit werden dazu beitragen, dass die vier Ziele erreicht werden und ein nachhaltiges Wirtschaftsmodell gedeihen kann. Um die Art und Weise, wie wir mit unserem Planeten umgehen, zu verändern, müssen alle Bereiche der Gesellschaft daran arbeiten, neue Lösungen und innovative Techniken einzuführen und klimafreundliche Lösungen sowohl in den Industrieländern als auch in den Entwicklungsländern rund um den Globus zu verbreiten.

Der EU Green Deal

Am 11. Dezember 2019 kündigte die Präsidentin der Europäischen Kommission, Ursula von der Leyen, den Europäischen Green Deal an – einen Pakt, den die EU verabschiedet hat, um bis 2050 der erste klimaneutrale Kontinent der Welt zu werden. Ein Drittel der 1,3 Billionen Euro Investitionen von NextGenerationEU sind für die Finanzierung des EU Green Deal vorgesehen. Der Deal zielt darauf ab, das Wohlergehen künftiger Generationen und heutiger Bürger zu verbessern, indem die Nettoemissionen von Treibhausgasen bis 2050 um 55 % gesenkt werden und alle Länder durch gleiche Maßnahmen und Ressourcen unterstützt werden:

- 3 Milliarden gepflanzte Bäume bis 2030

- frische Luft, sauberes Wasser, gesunde Böden und biologische Vielfalt

- renovierte, energieeffiziente Gebäude

- gesunde und erschwingliche Lebensmittel

- mehr öffentliche Verkehrsmittel

- saubere Energie und saubere technologische Innovationen auf dem neuesten Stand

- länger haltbare Produkte, die repariert, recycelt und wiederverwendet werden können

- zukunftssichere Arbeitsplätze und Qualifizierungsmaßnahmen für den Übergang

- eine weltweit wettbewerbsfähige und widerstandsfähige Industrie

Die jüngste Umsetzung des Green Deal der EU erfolgte auf der jüngsten COP27-Konferenz mit der Verabschiedung des verbesserten NFRD: der Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen (CSRD). Unternehmen müssen nun detaillierte Informationen über ihre Nachhaltigkeitsbemühungen veröffentlichen, um die Rechenschaftspflicht zu erhöhen, abweichende Nachhaltigkeitsstandards zu verhindern und den Übergang zu einer Wirtschaft zu erleichtern, die die notwendigen Nachhaltigkeitsmaßnahmen unterstützen kann. Im Folgenden finden Sie einen kurzen Überblick über die Verabschiedung der CSRD und die wichtigsten Punkte, die Sie beachten sollten.

1. CSRD

Ende Februar 2025 hat die Europäische Kommission im Rahmen des Omnibus-Pakets eine Reihe von Änderungsvorschlägen zur CSRD vorgelegt. Hintergrund ist die Kritik an den unverhältnismäßigen Berichtspflichten für kleinere Unternehmen. Die Vorschläge müssen jedoch noch vom Europäischen Parlament und dem Rat der Europäischen Union verabschiedet werden. Die geplanten Änderungen hätten weitreichende Auswirkungen auf verschiedene Sektoren, darunter auch auf die Immobilienbranche. Kern des Vorschlags ist unter anderem, dass die verpflichtende CSRD-Berichterstattung künftig nur noch für große Unternehmen mit mehr als 1.000 Mitarbeitenden gelten soll. Damit würde der Kreis der berichtspflichtigen Unternehmen Schätzungen zufolge um rund 80 % reduziert. Darüber hinaus sieht das Omnibus-Paket vor, Unternehmen außerhalb des Anwendungsbereichs (mit weniger als 1.000 Mitarbeitenden) die Möglichkeit zu geben, auf freiwilliger Basis nach einem vereinfachten Standard zu berichten. Wie geht es weiter? In den kommenden Wochen sollten alle betroffenen Branchen die Entwicklungen genau verfolgen, denn der Vorschlag wird derzeit im Europäischen Parlament und im Rat der Europäischen Union beraten – eine zeitnahe Verabschiedung ist möglich.

Mit der NFRD wurden Unternehmen verpflichtet, darüber zu berichten, wie sich ihr Geschäftsmodell auf ihre Nachhaltigkeit auswirkt, um sicherzustellen, dass die Finanzmarktteilnehmer, die der Verordnung über die Offenlegung von Informationen über nachhaltige Finanzprodukte (Sustainable Finance Disclosures Regulation – SFDR) unterliegen, die erforderlichen Informationen sammeln können, um transparent zu bleiben. Mit der CSRD müssen die Unternehmen nun auch darüber berichten, wie externe Nachhaltigkeitsfaktoren (wie der Klimawandel oder soziale Kämpfe) ihre Aktivitäten beeinflussen, damit die Anleger eine klare Vorstellung vom Nachhaltigkeitsniveau eines Vermögenswerts haben. Vor diesem Hintergrund verlangt die CSRD einen detaillierteren Bericht, der größere Unternehmen dazu verpflichtet, Berichte über „soziale“ und „Governance“-Angelegenheiten einzubeziehen – eine bessere Integration des S und des G des ESG-Bewusstseins.

„Die neuen Regeln werden mehr Unternehmen für ihre Auswirkungen auf die Gesellschaft zur Rechenschaft ziehen und sie in Richtung einer Wirtschaft lenken, die den Menschen und der Umwelt zugute kommt. Die Daten über den ökologischen und gesellschaftlichen Fußabdruck werden für jeden, der sich dafür interessiert, öffentlich zugänglich sein. Gleichzeitig sind die neuen erweiterten Anforderungen auf verschiedene Unternehmensgrößen zugeschnitten und bieten ihnen eine ausreichende Übergangsfrist, um sich auf die neuen Anforderungen vorzubereiten.“

Jozef Síkela, Minister für Industrie und Handel

Hier sind einige wichtige Erkenntnisse aus der CSRD:

- Der Kreis der berichtspflichtigen Unternehmen hat sich erweitert. Alle großen und börsennotierten Unternehmen (mit Ausnahme von Kleinstunternehmen) werden unter die CSRD-Verordnung fallen. Für kleine und mittlere Unternehmen (KMU) gelten bis 2028 einfachere Anforderungen und Optionen für eine zeitliche Verschiebung.

- Die European Financial Reporting Advisory Group (EFRAG) hat beschlossen, die Entwicklung von EU-Standards für die Nachhaltigkeitsberichterstattung zu übernehmen, die für alle in den Anwendungsbereich der CSRD fallenden Unternehmen gelten werden.

- Die von EFRAG entwickelten Standards werden für alle EU-Rechtsvorschriften wie die EU-Taxonomie und die SFDR relevant werden. Dies wird mit der Zeit zu den internationalen Initiativen im Bereich der Nachhaltigkeitsberichterstattung beitragen, um einen Rahmen für die globale Konvergenz zu schaffen.

- Für den Berichtszeitraum 2023 (Veröffentlichung im Jahr 2024) muss ein Nachhaltigkeitsbericht nun eine digitalisierte Managementprüfung enthalten. Diese Anforderungen motivieren zu kollektiver Verantwortung zwischen den Verwaltungs-, Management- und Aufsichtsorganen.

- Die Offenlegungspflichten werden eine größere Anzahl von Bereichen umfassen, darunter Geschäftsmodelle und -strategien, Ziele, Unternehmensführung, Richtlinien, Sorgfaltspflichtprozesse in der gesamten Wertschöpfungskette, eine Beschreibung von Risiken und Aktionsplänen zu deren Minderung sowie Informationen über den Prozess zur Ermittlung der relevanten Daten.

- Die Standards für die Nachhaltigkeitsberichterstattung werden klarstellen, welche spezifischen Informationen zu den ökologischen, sozialen und Governance-Faktoren offengelegt werden müssen.

Die CSRD wird dazu dienen, die bestehenden Regeln für Nachhaltigkeitsinformationen zu klären und den Anwendungsbereich der betroffenen Unternehmen zu erweitern, um die Annahme eines grünen und sozialen Übergangs zu erleichtern. Die Offenlegung von Nachhaltigkeitsinformationen wird sich wahrscheinlich auf Investitionen und Finanzierungen auswirken, je nachdem, ob sie den im EU Green Deal festgelegten Standards entsprechen.

2. Nächste Schritte

Die CSRD festigt die Relevanz des EU Green Deal und die Unterstützung der Ziele, für die er steht. Nach der Unterzeichnung durch den Präsidenten des Europäischen Parlaments und den Präsidenten des Rates wird sie veröffentlicht und amtlich gemacht, tritt 20 Tage später in Kraft und wird 18 Monate später von den Mitgliedsstaaten umgesetzt.

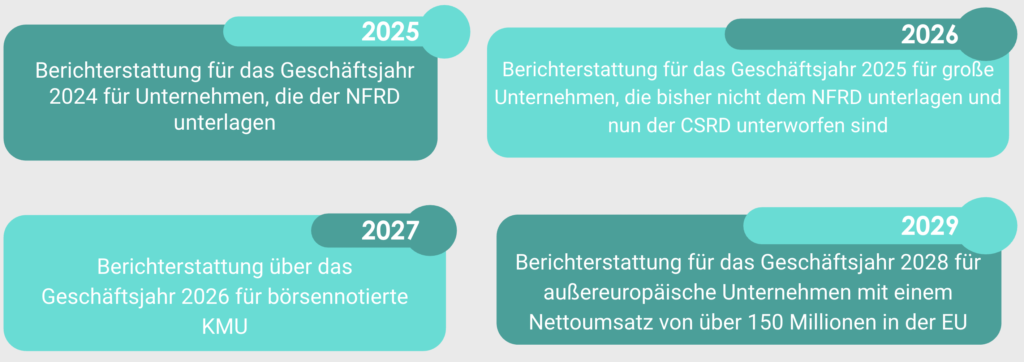

Die Anwendung der CSRD-Verordnungen erfolgt in vier Schritten:

Auswirkungen auf die Immobilienbranche

Mit der CSRD soll der Umfang der bestehenden Anforderungen optimiert werden, indem Immobilienakteure verpflichtet werden, sowohl über ihre internen als auch ihre externen ESG-Maßnahmen zu berichten, wobei soziale und Governance-Faktoren besonders berücksichtigt werden. Die vorgeschlagene Verordnung wird ab 2023 in Kraft treten, es ist also wichtig, vorbereitet zu sein.

Die geltenden ESG-Vorschriften betreffen insbesondere den Immobiliensektor, da dieser eine wichtige Rolle bei den Netto-CO2-Emissionen spielt, die rund 40 % der berechneten Nettoemissionen ausmachen. Um die EU-Klima- und Energieziele zu erreichen, die durch den Green Deal verkündet wurden, müssen sich die Akteure des Immobiliensektors daher verpflichten, eine angemessene strategische Umsetzung nachhaltiger Maßnahmen zu entwickeln.

Die CSRD erweitert nicht nur den Umfang der Anforderungen an die Nachhaltigkeitsberichterstattung, sondern auch den Kreis derer, die ihr unterliegen werden. Sie gilt insbesondere für alle Unternehmen, die zwei der drei folgenden Kriterien erfüllen:

- Mehr als 250 Beschäftigte

- Mehr als 20 Millionen Euro an Vermögenswerten

- Nettoeinnahmen von mehr als 40 Millionen Euro

Die verpflichtenden Anforderungen werden die Rechenschaftspflicht der Branche in Bezug auf nachhaltiges Handeln in Bezug auf Transparenz, Einblicke, Risiken und Chancen grundlegend verändern und den Einfluss starker ESG-Bewertungen auf den Investitionswert verstärken. Um diese neuen Vorschriften ordnungsgemäß zu erfüllen, muss die Immobilienbranche langfristige Strategien für sowohl interne als auch externe Nachhaltigkeitsrisiken und -chancen vorlegen – ein Konzept, das als doppelte Wesentlichkeit bezeichnet wird. Die doppelte Wesentlichkeit bezieht sich speziell auf die Beziehung zwischen Unternehmen und dem Klimawandel. Eine ordnungsgemäße Wesentlichkeitsanalyse umfasst nicht nur die Art und Weise, wie sich die Aktivitäten eines Unternehmens auf den Klimawandel auswirken, sondern auch, wie sich der Klimawandel auf die finanzielle Wesentlichkeit des Unternehmens auswirkt, was einen Gesamtüberblick über die Wechselwirkungen zwischen Umwelt und Wirtschaft ermöglicht.

Um die CSRD-Anforderungen zu erfüllen, ist es von entscheidender Bedeutung, eine Materialitätsanalyse durchzuführen und die ESG-Ziele unter Berücksichtigung von Strategien, die auf diesen Analysen basieren, richtig festzulegen, um die langfristigen ESG-Auswirkungen zu optimieren. Da der Immobilienmarkt durch Finanzinvestitionen angekurbelt wird, sind das Verständnis der Nachhaltigkeitsleistung sowie Strategien für Risiken und Chancen nachhaltigen Handelns ebenso wichtig, um Kapital zu erhalten und Wettbewerbsvorteile zu erlangen. Daher ist es von entscheidender Bedeutung, das Management und die internen Stakeholder darauf vorzubereiten, die Vision und die allgemeinen Erwartungen des EU-Green-Deals zu erfüllen, um erfolgreich nachhaltigere Immobilien zu schaffen.

WHITEPAPER

Die wichtigsten ESG-Standards und Berichtsrahmen auf Unternehmensebene

Mit diesem E-Book möchte Deepki Stakeholdern aus der Immobilienbranche helfen. Dazu gehören der Ursprung und die Entwicklung von ESG-Standards und Berichtsrahmen sowie die damit verbundenen Schlüsselkonzepte. Außerdem wird erläutert, worin die zentralen Unterschiede zwischen diesen Standards bestehen und wie diese auf Immobilienunternehmen in Europa anzuwenden sind.