ESG-Compliance inder Immobilienwirtschaft

Als eine der wichtigsten Treiber bei der Entwicklung von ESG-Standards im Immobiliensektor ist die Einhaltung von Vorschriften sowohl eine große Herausforderung als auch eine Chance

Mit dem Inkrafttreten neuer ESG- und Nachhaltigkeitsstandards auf der ganzen Welt sehen sich Immobilieninvestoren bereits mit der Komplexität und den potenziellen Herausforderungen der Anpassung an neue Vorschriften konfrontiert. Gleichzeitig werden der Klimawandel und damit zusammenhängende Themen wie Klimarisiken vermutlich die Diskussionen im Immobiliensektor dominieren, da langfristige Klimaziele möglicherweise neu bewertet werden, um kurzfristigen Krisensituationen zu begegnen.

Sie alle wissen es: Die Immobilienbranche ist für ca. 37 % der CO2-Emissionen verantwortlich und hat dramatische Auswirkungen auf unser tägliches Leben. Um die Klima- und Energieziele der EU für 2030 zu erreichen und die Ziele des europäischen Green Deal zu verwirklichen, verpflichten sich immer mehr Immobilienunternehmen zu nachhaltigen Klimazielen wie Emissionsfreiheit und Begrenzung der globalen Erwärmung auf unter 1,5 Grad Celsius.

Die Welt holt auf, um die Klimaziele des Pariser Abkommens zu erreichen

196 Länder haben 2016 das Pariser Abkommen unterzeichnet. Dessen Ziele sind die Begrenzung des Anstiegs der globalen Durchschnittstemperatur auf deutlich unter 2 °C über dem vorindustriellen Niveau und die Fortsetzung der Bemühungen zur Begrenzung des Temperaturanstiegs auf 1,5 °C über dem vorindustriellen Niveau. Seit der COP26 in Glasgow sind die Vereinten Nationen erneut aufgefordert, schnell zu handeln, wenn diese Ziele erreicht werden sollen. Die auf der COP27 gefassten Beschlüsse zeigen die Möglichkeiten für einen Wandel und die Widerstandsfähigkeit, die für die künftige Verbesserung der Umwelt erforderlich sind. Wir haben jetzt ein viel klareres Verständnis der Klimakrise und wissen, wie wir sie wirksam angehen können.

Die Wissenschaft hat bestätigt, dass es dringend notwendig ist, die Treibhausgasemissionen zu reduzieren. Außerdem unterstreicht sie, wie wichtig es ist, die Entwicklungsländer mit den notwendigen Mitteln auszustatten, damit sie einen wirksamen Beitrag zu den globalen Bemühungen leisten können.

Der Standard der Europäischen Union

Die heutigen ESG-Offenlegungsstandards zwingen sowohl die Unternehmen als auch die Anleger, zu reagieren und sich anzupassen. Unternehmen, die Umwelt-, Sozial- und Governance-Aspekte (ESG) ignorieren, tun dies auf eigene Gefahr. Der Immobiliensektor entwickelt sich weiter, da sich die Qualität der ESG-Daten und die Vorschriften für die Offenlegung von Informationen verbessern. Unternehmen müssen verschiedene ESG-Berichtsrahmen einhalten, die als umfassende Richtlinien und Standards für die Einhaltung von ESG-Vorschriften fungieren. Sie sind spezifisch ausgerichtet und legen detaillierte Kriterien für die zu veröffentlichenden Informationen fest.

Unter anderem aufgrund von Bedenken bezüglich Greenwashing hat die Europäische Kommission die EU-Taxonomie und die Verordnung über die Offenlegung nachhaltiger Finanzprodukte (Sustainable Finance Disclosure Regulation – SFDR) eingeführt, die im Januar 2022 bzw. im März 2021 in Kraft traten. Diese Verordnungen sind so konzipiert, dass sie gemeinsam umgesetzt werden können, aber ihre Einhaltung kann für Asset Manager ressourcenintensiv sein.

Die EU-Taxonomie bietet einen Rahmen, den Asset Manager nutzen können, um darüber zu berichten,

wie ihre Geschäftstätigkeiten zu sechs wichtigen Nachhaltigkeitsprinzipien beitragen:

Eindämmung des Klimawandels

Kreislaufwirtschaft

Anpassung an den Klimawandel

Vermeidung und Kontrolle der Umweltver-schmutzung

Schutz und Wiederherstellung der biologischen Vielfalt und der Ökosysteme

Auswirkungen auf die nachhaltige Nutzung und den Schutz von Wasser und Meeresressourcen

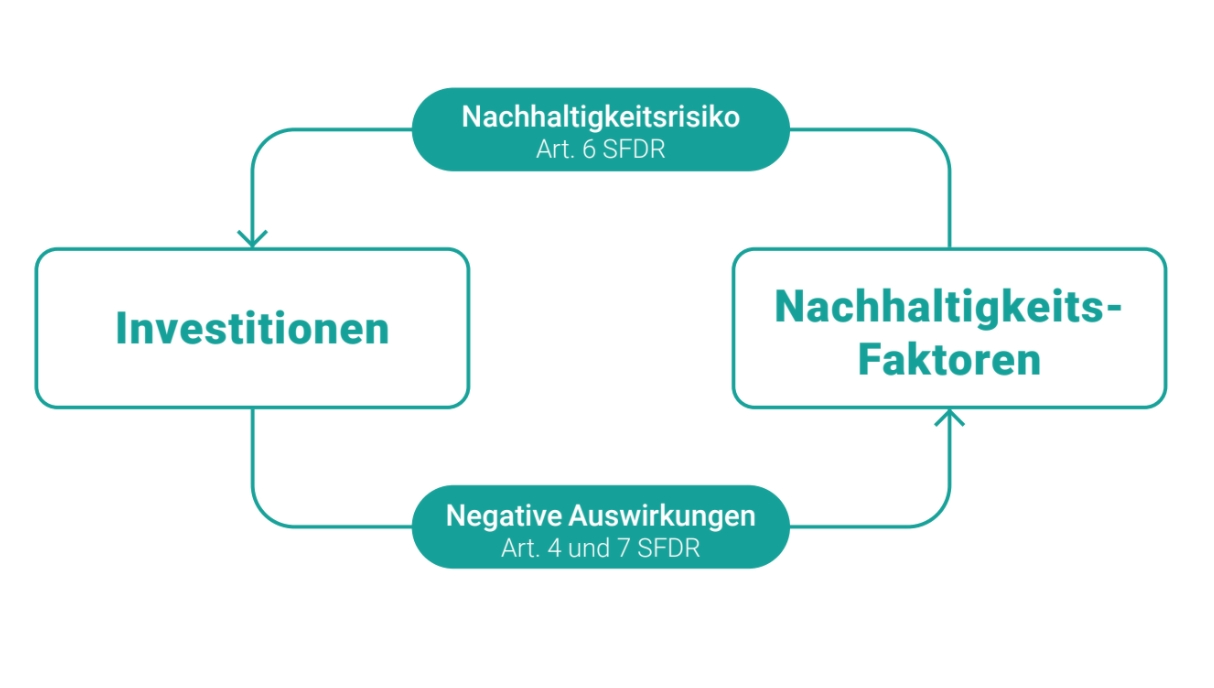

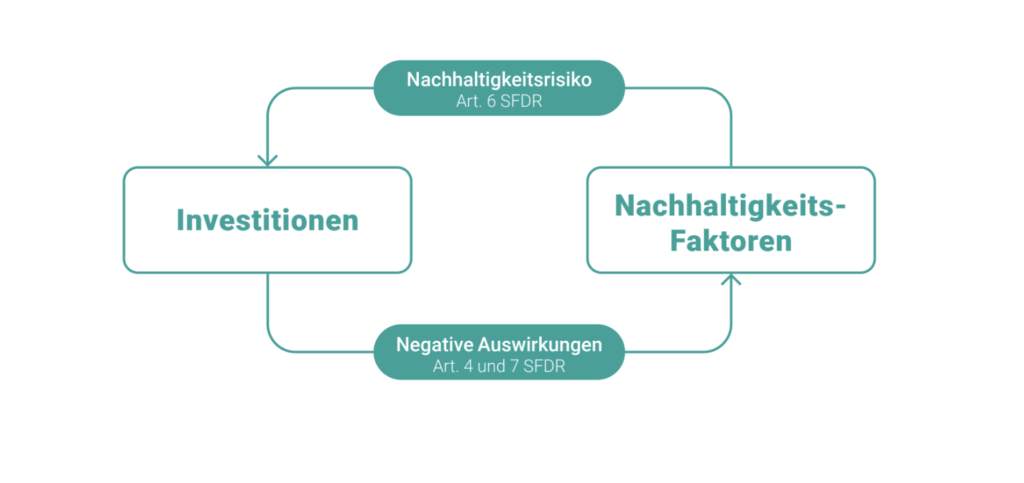

Andererseits verlangt die SFDR von den Unternehmen die Offenlegung von Klimarisiken und anderen nachhaltigkeitsbezogenen Informationen, die in ihre Finanzprodukte und allgemeine Politik einfließen. Außerdem werden drei Stufen von Offenlegungspflichten eingeführt, die de facto zu Produktklassifizierungen geworden sind und nach ihren Umweltzielen kategorisiert werden, wie in der folgenden Abbildung dargestellt.

Ein weiteres Merkmal der SFDR sind Vorlagen für die vorvertragliche Offenlegung. Sie wurden entwickelt, um die Präsentation von Informationen zur Produktnachhaltigkeit zu standardisieren und sind ab Januar 2023 verpflichtend. Erfahren Sie mehr über die SFDR, indem Sie sich das Deepki-Webinar mit Iris Hagdorn, Head of Sustainability bei HIH, ansehen. Darin erklären wir Ihnen, wie Sie die bevorstehenden Verpflichtungen der SFDR antizipieren können, um den Wert Ihrer Assets zu maximieren.

Wie wirkt sich die CSRD auf die ESG-Compliance im Immobiliensektor aus?

Wie wir bereits festgestellt haben, ist die nachhaltige Entwicklung seit vielen Jahren ein wichtiges Anliegen der EU. Dies hat zur Schaffung sinnvoller europäischer Rechtsvorschriften geführt, insbesondere der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD).

Die auf der COP27 angekündigte Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (Corporate Sustainability Reporting Directive, CSRD) ist die neueste EU-Verordnung zur ESG- und nichtfinanziellen Berichterstattung und soll die Fortschritte der EU bei der Erreichung der Netto-Nullbilanz beschleunigen. Sie ist ein Fortschritt gegenüber der aktuellen EU-Verordnung, der Richtlinie über die nichtfinanzielle Berichterstattung (NFRD). Nach den neuen CSRD-Berichtsanforderungen reichen bloßes Engagement und Ehrgeiz für Immobilienunternehmen nicht aus, um ihre Nachhaltigkeitsziele zu erreichen.

Ende Februar 2025 hat die Europäische Kommission im Rahmen des Omnibus-Pakets eine Reihe von Änderungsvorschlägen zur CSRD vorgelegt. Hintergrund ist die Kritik an den unverhältnismäßigen Berichtspflichten für kleinere Unternehmen. Die Vorschläge müssen jedoch noch vom Europäischen Parlament und dem Rat der Europäischen Union verabschiedet werden. Die geplanten Änderungen hätten weitreichende Auswirkungen auf verschiedene Sektoren, darunter auch auf die Immobilienbranche.

Kern des Vorschlags ist unter anderem, dass die verpflichtende CSRD-Berichterstattung künftig nur noch für große Unternehmen mit mehr als 1.000 Mitarbeitenden gelten soll. Damit würde der Kreis der berichtspflichtigen Unternehmen Schätzungen zufolge um rund 80 % reduziert. Darüber hinaus sieht das Omnibus-Paket vor, Unternehmen außerhalb des Anwendungsbereichs (mit weniger als 1.000 Mitarbeitenden) die Möglichkeit zu geben, auf freiwilliger Basis nach einem vereinfachten Standard zu berichten.

Wie geht es weiter? In den kommenden Wochen sollten alle betroffenen Branchen die Entwicklungen genau verfolgen, denn der Vorschlag wird derzeit im Europäischen Parlament und im Rat der Europäischen Union beraten – eine zeitnahe Verabschiedung ist möglich.

Die doppelte Wesentlichkeit bezieht sich insbesondere auf die wechselseitige Beziehung zwischen Unternehmen und dem Klimawandel. Eine gründliche Wesentlichkeitsanalyse sollte nicht nur berücksichtigen, wie sich die Aktivitäten eines Unternehmens auf den Klimawandel auswirken, sondern auch, wie der Klimawandel die finanzielle Wesentlichkeit des Unternehmens beeinflusst. Dies ermöglicht einen ganzheitlichen Überblick über die Wechselwirkungen zwischen der Umwelt und den Unternehmen.

Andere wichtige Initiativen auf nationaler Ebene

In immer mehr Ländern werden auch nachhaltigkeitsbezogene Offenlegungspflichten eingeführt, wie z. B. das Tertiärdekret in Frankreich. Die Einhaltung der Vorschriften ist nicht nur wichtig, um das Risiko des „Greenwashing“ zu verringern, das Anleger in die Irre führen kann, sondern auch, um das Ansehen und den Einfluss nachhaltiger Investitionen zu stärken, deren Kern die Begriffe E, S und G sind.

Deepkis SFDR und EU-Taxonomie Leitfaden

Wie bei den meisten Verordnungen kann es schwierig sein, die Anforderungen zu verstehen und auf das Tagesgeschäft anzuwenden. Dieser umfassende Leitfaden wird Ihnen helfen, einen soliden Aktionsplan zu erstellen und umzusetzen, um die Verpflichtungen der Europäischen Kommission zu erfüllen.

Diese Vorschriften und Offenlegungsstandards zielen zwar alle darauf ab, die Nachhaltigkeit zu verbessern, werden aber wegen ihrer Komplexität und der nach wie vor fehlenden globalen Abstimmung kritisiert. Im Jahr 2023 müssen sich Unternehmen und Investoren immer noch auf die Berichterstattung nach mehreren neuen und komplexen Standards für die Offenlegung von Nachhaltigkeitsdaten vorbereiten und sich an jeden dieser Standards anpassen.

Herausforderungen für die ESG-Compliance

Die bestehenden und sich entwickelnden ESG-Anforderungen sind so unterschiedlich wie die Rechtsordnungen, die sie erfüllen müssen. Einige konzentrieren sich auf den Klimawandel, andere decken alle ESG-Faktoren ab. Neue Rechtsvorschriften, wie die SFDR, drängen auf eine Beschleunigung der Datenerfassung und -erneuerung. Parallel dazu entwickeln sich Marktpraktiken als solider Rahmen für die Durchführung von energetischen Renovierungen.

Die Berichterstattung wird immer komplexer. Gründe dafür sind unter anderem die Komplexität der Datenerfassung, die Notwendigkeit, robuste und konkrete neue Verfahren einzuführen, die manchmal Informationen von Dritten in der Wertschöpfungskette des Unternehmens einbeziehen, und das Fehlen etablierter und gestraffter bewährter Verfahren für die Berichterstattung.

Wichtige Gütesiegel und Zertifizierungen der Branche

Zurzeit konzentrieren sich die meisten Gütesiegel und Zertifizierungen eher auf die Bewertung der Leistung der Assets als auf die Messung der Ergebnisse. Unter den verschiedenen Regulierungswellen bleiben die freiwilligen Initiativen aufgrund ihrer Einfachheit und Vertrautheit relevant. Die Entscheidung, sie in die Strategie einzubeziehen, stellt einen lobenswerten Ansatz dar, der die obligatorischen Maßnahmen im Immobiliensektor ergänzt. Zu verstehen, wie Ihr Unternehmen in diesen verschiedenen Bereichen gesehen und bewertet wird, ist der erste Schritt zur Erstellung einer genauen Übersicht über die ESG-Aspekte und trägt dazu bei, dass Ihr Unternehmen von Ihren Stakeholdern positiv wahrgenommen wird. Darüber hinaus haben diese Initiativen das Potenzial, die Diskussionen zwischen Asset Managern und ihren Kunden zu vereinfachen, da diese wissen, welche ESG-Themen berücksichtigt werden, vorausgesetzt, die Kriterien für die Kennzeichnung sind klar.

GRESB

Die Global Real Estate Sustainability Benchmark -Zertifizierung ist eine der besten Möglichkeiten, den Werterhalt Ihrer Assets zu gewährleisten, indem sie Ihre außerfinanzielle Leistung hervorhebt. Sie bewertet und vergleicht die ESG-Leistung von Immobilieninvestitionen auf internationaler Ebene. Derzeit umfasst es 117.000 Assets in 64 Ländern. Zertifizierungen wie diese belegen das Engagement Ihrer Fonds für ESG-Standards, die heute eine wichtige Rolle bei der Bewertung des Gesamtwerts eines Objekts durch den Markt spielen.

CRREM

Carbon Risk Real Estate Monitor (CREEM) ist ein Tool zur Messung der Transitionsrisiken, welches Dekarbonisierungspfade für verschiedene Assetklassen und Lagen liefert. CRREM kann sektorspezifisch angewendet werden und weist einen hohen Grad an Datengranularität auf. Es handelt sich um eine EU-basierte Open-Source-Initiative mit dem Ziel der Dekarbonisierung des EU-Immobiliensektors. Die Konzentration liegt dabei auf den finanziellen Risiken, die mit der Klimaschädlichkeit verbunden sind. Das Tool soll das Stranding-Risiko einer Immobilie bewerten und die finanziellen Auswirkungen sowie Verluste aufzeigen, welche sich aus einer schlechten Energiebilanz ergeben.

Andere Bewertungssysteme in Europa

Der Trend zu nachhaltigem Design begann mit der Einführung der Building Research Establishment Environmental Assessment Method (BREEAM), dem weltweit ersten Bewertungssystem für nachhaltige Immobilien. Der U.S. Green Building Council (USGBC) folgte diesem Beispiel und entwickelte und veröffentlichte Kriterien zur Verbesserung der Umweltverträglichkeit von Immobilien durch sein LEED-Bewertungssystem (Leadership in Energy and Environmental Design) für Neubauten. LEED hat sich immer mehr durchgesetzt und umfasst nun auch Bewertungssysteme für Bestandsgebäude, Innenräume und ganze Stadtviertel.

Standards und Organisationen

GRI ist der erste und am weitesten verbreitete globale Standard für die nachhaltige Berichterstattung. Die freiwilligen Angaben der GRI sind sehr umfangreich und decken eine Reihe von ESG-Themen ab, sowie alle damit verbundenen Elemente des Managementansatzes. Die Berichterstattungsgrundsätze umfassen die Einbeziehung von Stakeholdern, Nachhaltigkeit und Integrität. Die GRI-Standards sind in universelle, sektorale und thematische Standards unterteilt, die je nach Tätigkeitsbereich und Auswirkungen auf die Unternehmen angewendet werden können.

TCFD wurde 2015 vom Financial Stability Board (FSB) ins Leben gerufen, um effektivere klimabezogene Offenlegungen zu fördern. Der Fokus richtet sich auf die finanziellen Auswirkungen von klimabezogenen Risiken und Chancen einers Unternehmens.

Die EFRAG besteht aus zwei Säulen, von denen sich die eine auf die Nachhaltigkeit und die andere auf die Finanzberichterstattung konzentriert. EFRAG präsentierte die erste Reihe von fertiggestellten Standards, die im März 2022 veröffentlicht wurden. Das nächste Ziel besteht darin, bis Mitte 2023 zusätzliche sektorspezifische Standards für kleine und mittlere Unternehmen (KMU) zu veröffentlichen. Nach ihrer Fertigstellung wird die Europäische Kommission die EFRAG-Standards in allen europäischen Ländern anwenden.

Das International Sustainability Standards Board (ISSB) hat sich zum Ziel gesetzt, weltweit anerkannte, einheitliche Standards für die Offenlegung der Rechnungslegung zu entwickeln. Dadurch soll die Transparenz auf den Finanzmärkten erhöht werden. Um dieses Ziel zu erreichen, war die Zusammenarbeit zahlreicher verschiedener Unternehmen erforderlich.

Deepkis ESG-Leitfaden

Die Fähigkeit, die laufende ESG-Leistung Ihres Unternehmens mit Hilfe von genauen und zugänglichen Daten zu verfolgen und zu messen, ist entscheidend, um kontinuierliche Verbesserungsmaßnahmen zu ermöglichen, über die Sie Ihren Stakeholdern berichten können. Was sind die langfristigen ESG-Ziele Ihrers Unternehmens und wie werden Sie den Erfolg messen?

Ein Ansatz für eine erfolgreiche Umsetzung der ESG-Vorschriften

Aufgrund der zunehmenden Berichterstattungspflicht, passen Unternehmen Ihre ESG-Strategie an. Dabei wird die Nutzung einer externen Lösung, die dabei unterstützt Erkenntnisse zu erlangen und Maßnahmen abzuleiten unter Einhaltung des ESG-Berichtsrahmens unerlässlich. Die SaaS-Plattform von Deepki hat sich für große Immobilienunternehmen als wertvolles Werkzeug erwiesen, das sowohl Zeit als auch Kosten spart. Dies macht die Investition in eine solche Lösung zu einer absoluten Notwendigkeit für die Umsetzung einer langfristigen ESG-Strategie zur Absicherung ihres Portfolios. Setzen Sie sich mit uns in Verbindung, um herauszufinden, wie wir Ihnen helfen können, die ESG-Compliance-Roadmap voranzutreiben!

Die Kombination von Deepkis Experten und der Plattform war der Schlüssel zur Erstellung eines Konzepts. Dies ermöglicht uns, ESG-Ziele zu erreichen und gleichzeitig den Erfolg der Maßnahmen zu überwachen. Wir konnten uns bei der Strukturierung unserer Strategie und der Identifizierung der einzelnen Schritte voll und ganz auf Deepkis Rat verlassen.

Daniel While

Leiter der Abteilung Forschung, Strategie und Nachhaltigkeit bei Primonial REIM.