Face à une demande croissante en matière de durabilité, les acteurs de l’immobilier recherchent des indicateurs fiables pour piloter leur transition environnementale. Dans un contexte où transparence et responsabilité sont indispensables, l’ESG Index s’affirme comme une référence incontournable.

En novembre 2024, Deepki a publié la troisième édition de l’ESG Index, premier indicateur public de la performance environnementale du parc immobilier en Europe. Fruit d’un audit rigoureux mené par un cabinet membre du Big Four, en collaboration avec des experts indépendants et le comité scientifique de Deepki, cette édition marque un tournant en matière de robustesse méthodologique et de transparence.

Cet article présente les grandes tendances de cette troisième édition, en mettant en lumière l’amélioration des performances énergétiques du parc immobilier européen et les leviers d’action essentiels pour atteindre les objectifs climatiques. La quatrième édition de l’ESG Index sortira prochainement, avec des analyses encore plus approfondies pour accompagner la transition durable du secteur immobilier.

Des données tangibles pour orienter l’action climatique

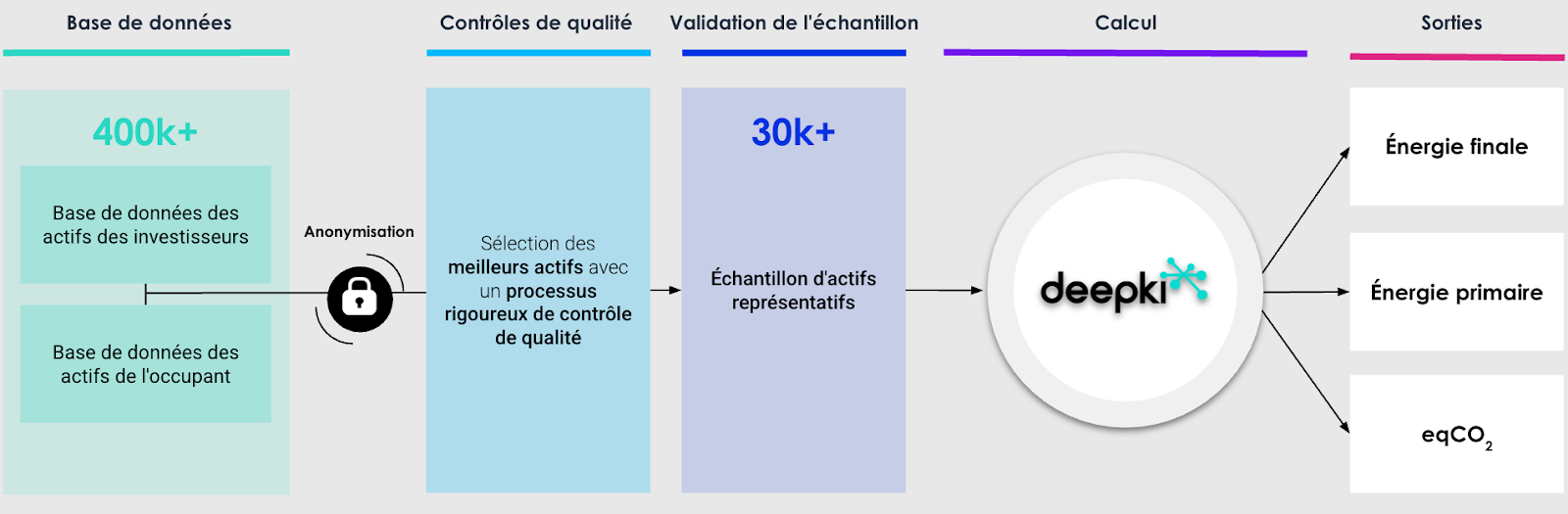

Pour répondre à la complexité des enjeux durables du secteur, l’ESG Index s’appuie sur une base solide : l’analyse de données réelles de consommation énergétique, collectées à la source. Alimenté par les données collectées via la plateforme Deepki, il intègre plus de 30 000 actifs immobiliers répartis à travers l’Europe. Chaque édition és’appuie sur les consommations de l’année précédente, garantissant ainsi une vision fidèle et actualisée des évolutions. Ainsi, les résultats de l’édition 2024 s’appuient sur les données de 2023.

En savoir plus : Un Index ESG pour le secteur immobilier qui arrive juste à temps

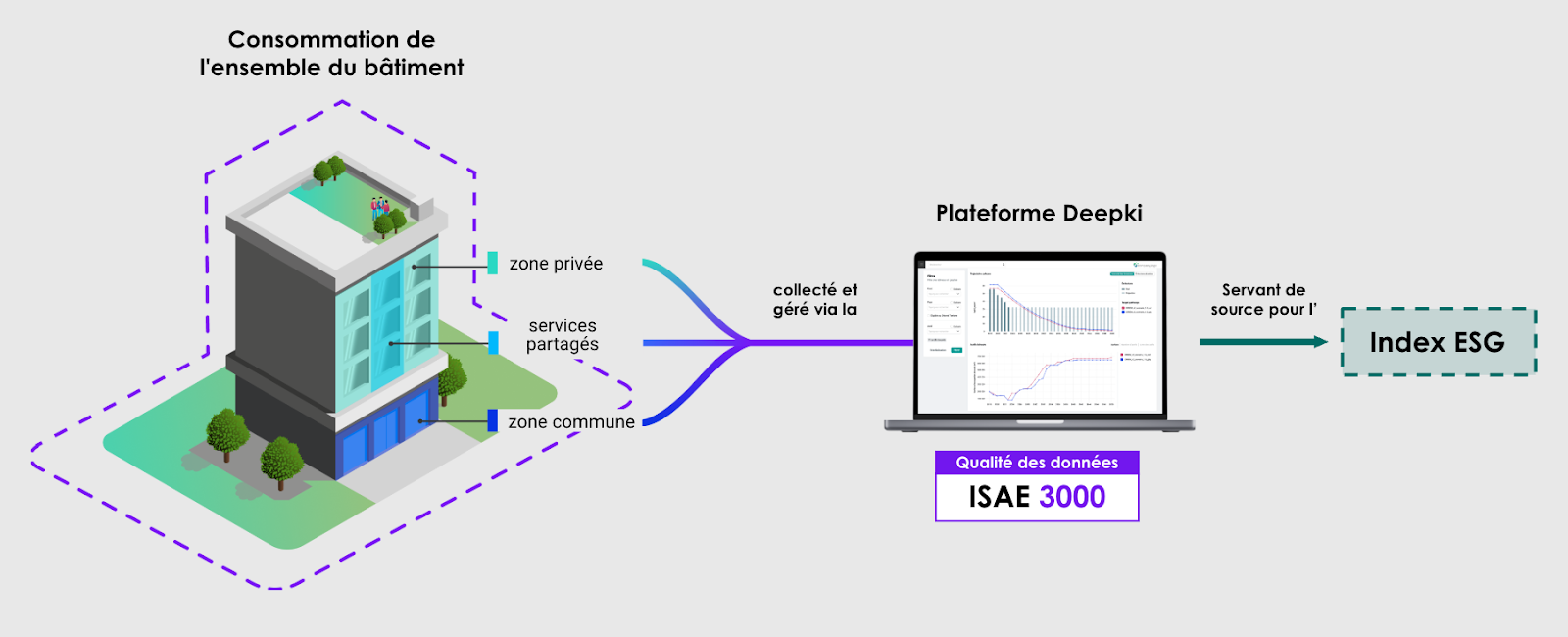

Graphique 1 : Les données de consommation réelles provenant de la plateforme Deepki sous-tendent l’Index ESG, garantissant une qualité de données inégalée pour l’immobilier européen.

Depuis plus de dix ans, Deepki développe des solutions de collecte automatisée au niveau des compteurs, permettant de capter l’ensemble des consommations, y compris dans les zones privatives. Cette granularité, combinée à une base clients diversifiée (investisseurs, gestionnaires, occupants), permet une analyse précise de toutes les typologies d’actifs.

Ce dispositif est complété par une normalisation rigoureuse des données (plus de 60 sous-catégories agrégées) et une méthodologie transparente, garantissant une lecture homogène et actionnable des performances énergétiques.

En maîtrisant l’ensemble du cycle de la donnée, depuis la collecte au niveau des compteurs jusqu’au traitement et à l’analyse des résultats, Deepki garantit un contrôle total sur le processus. Cette maîtrise assure une qualité de données inégalée et offre aux décideurs une vision fiable et précise de la performance énergétique de leur parc immobilier à l’échelle européenne.

Graphique 2 : Le pipeline de calcul de l’Index ESG – détaillant les étapes de collecte, de traitement et de contrôle de la qualité des données.

Pour un aperçu détaillé de la méthodologie, consultez le blog « Dans les coulisses de la nouvelle publication de l’Index ESG ».

Les résultats de la troisième publication

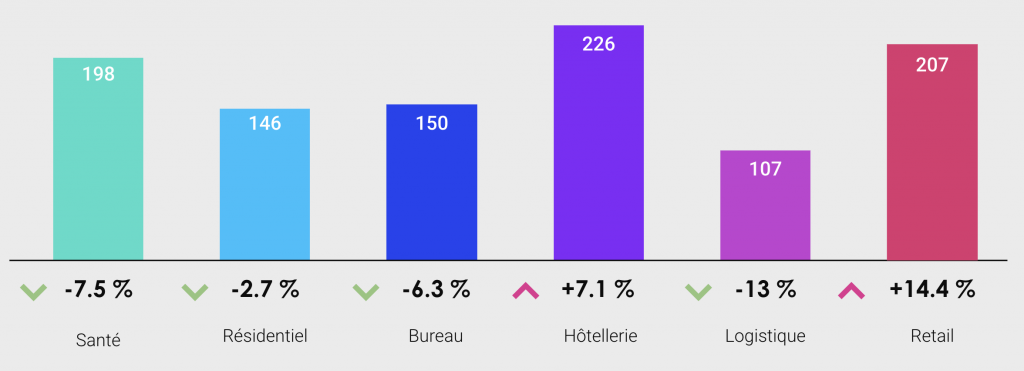

Les résultats de cette édition témoignent de réductions notables de consommations dans la plupart des secteurs en 2022 et 2023 :

- –13 % dans la logistique,

- –9 % dans les bureaux,

- –7,5 % dans le secteur de la santé,

- –3 % dans le logement collectif.

Une dynamique encourageante, souvent liée à la flambée des prix de l’énergie, mais qui souligne aussi les premières retombées d’actions ciblées.

Des exceptions notables subsistent, notamment dans le secteur hôtelier, où la consommation d’énergie a bondi de 24 % depuis 2021. Cette hausse s’explique par la reprise post-COVID, la remontée des taux d’occupation et des usages plus intensifs. Elle illustre une réalité souvent sous-estimée : la rénovation, à elle seule, ne suffit pas. Les usages et les comportements jouent un rôle tout aussi essentiel dans la trajectoire vers le net-zéro.

Graphique 3 : Évolution de la consommation moyenne d’énergie de l’immobilier européen en kWhFE/m² (2022 vs. 2023).

Zoom sectoriel : des dynamiques contrastées dans l’immobilier européen

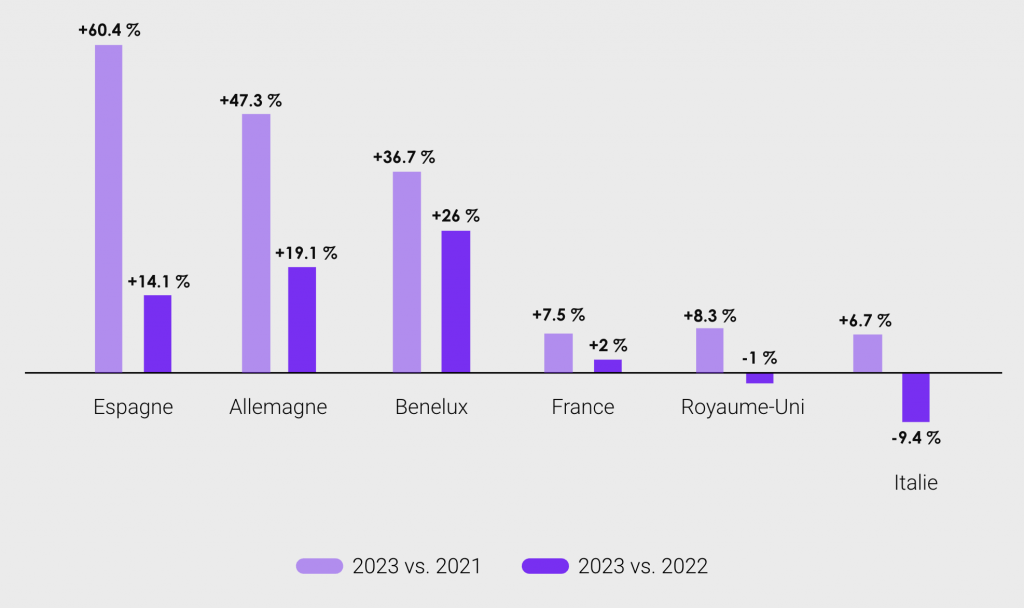

Hôtellerie : une nette hausse de la consommation énergétique

En rupture avec la tendance générale, la consommation énergétique moyenne des hôtels en Europe a bondi de 24 % depuis 2021. Cette hausse est notamment liée à la reprise post-COVID, l’essor des réservations en ligne, le retour des vols long-courriers (notamment depuis l’Asie-Pacifique) et une augmentation de 8 % du taux d’occupation en 2023 (+5 % en Espagne) (voir graphique 4 ci-dessous).

Ce constat souligne une réalité : améliorer les performances énergétiques passe autant par la rénovation des bâtiments que par une réflexion sur les usages.

Graphique 4 : Évolution de la consommation moyenne d’énergie des hôtels en Europe.

La croissance continue de l’industrie hôtelière rappelle que tant les forces du marché externe que les besoins opérationnels influencent la consommation d’énergie. Atteindre la neutralité carbone nécessite non seulement d’améliorer l’efficacité énergétique et la résilience des bâtiments face au changement climatique, mais aussi de changer notre manière de les utiliser à travers nos comportements et habitudes.

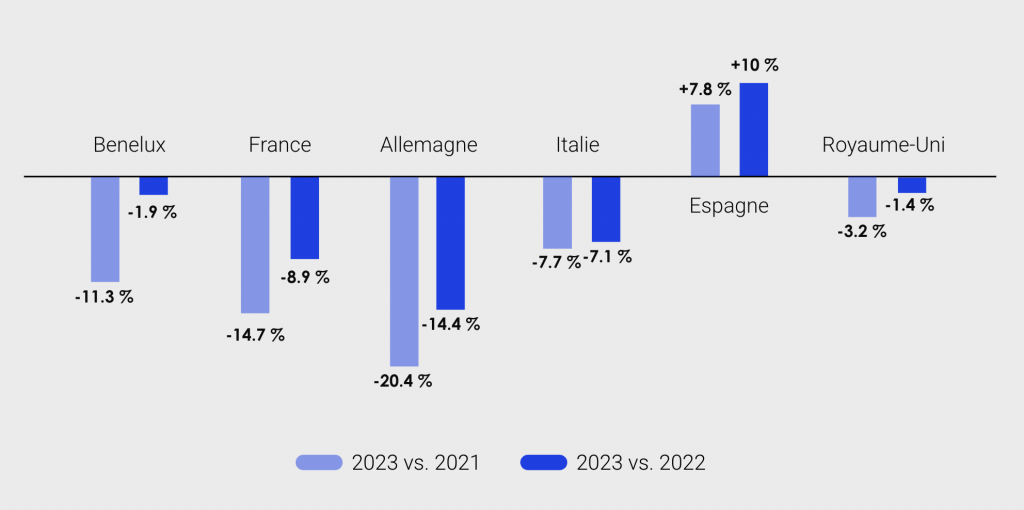

Bureaux : une consommation en recul

En 2023, la consommation d’énergie des bureaux a reculé, notamment en Allemagne (-14,3 %) et en France (-8,9 %). Cette tendance découle probablement des défis persistants sur le marché des bureaux commerciaux. Cependant, elle représente également une opportunité cruciale pour les décideurs et les gestionnaires d’actifs : investir dans des rénovations pourrait améliorer l’efficacité énergétique et augmenter la valeur à long terme de leurs actifs en les rendant plus attractifs.

En savoir plus : L’impact de la performance ESG sur la valeur des actifs immobiliers

Graphique 5 : Évolution de la consommation moyenne d’énergie des bureaux.

Santé : un secteur performant

Le secteur de la santé affiche une baisse moyenne de 7,5 %, tirée par l’Espagne (-8,9 %) et l’Italie (-6,2 %). Ce secteur, contraint par la nature de ses usages, dispose de peu de leviers d’optimisation par l’usage. Il doit donc miser sur des rénovations ambitieuses, capables d’anticiper les risques climatiques et d’améliorer l’habitabilité à l’horizon 2050.

Retail : des dynamiques contrastées

Le secteur de l’immobilier commercial a affiché des évolutions marquées d’une année sur l’autre, reflet de l’hétérogénéité des actifs qui le composent. Bien que la répartition des typologies reste stable dans l’échantillon, la diversité des facteurs à l’œuvre complexifie l’analyse. Pour évaluer plus justement la performance des actifs, il est préférable de s’appuyer sur les tendances de fond plutôt que sur les variations annuelles.

En 2023, plusieurs études ont mis en évidence une baisse des taux de vacance dans le retail, portée par le rebond du tourisme international. Cette reprise a dynamisé le commerce de centre-ville, en particulier en Europe du Sud. L’Espagne s’est distinguée avec une forte progression des ventes, des taux de vacance inférieurs à ceux observés avant la pandémie, et une consommation énergétique en hausse. Les centres commerciaux espagnols ont également enregistré l’une des plus fortes hausses de fréquentation en Europe, un indicateur clé de l’attractivité du secteur.

Une dynamique globale encourageante, mais à nuancer

La plupart des typologies ont vu leur consommation énergétique baisser ces trois dernières années, principalement en raison de la crise énergétique, de la flambée des prix et de la raréfaction du gaz. Cependant, les hausses observées dans l’hôtellerie et le commerce rappellent que cette baisse n’est pas toujours le fruit d’actions volontaires. Elle résulte souvent de contraintes économiques. Atteindre la neutralité carbone exigera donc plus qu’une adaptation conjoncturelle : il faudra des rénovations planifiées, des changements d’usage, et une transformation profonde des comportements. L’UE souligne d’ailleurs l’ampleur de cet enjeu, estimant à 185 milliards d’euros par an le déficit de financement des investissements en efficacité énergétique pour la prochaine décennie.

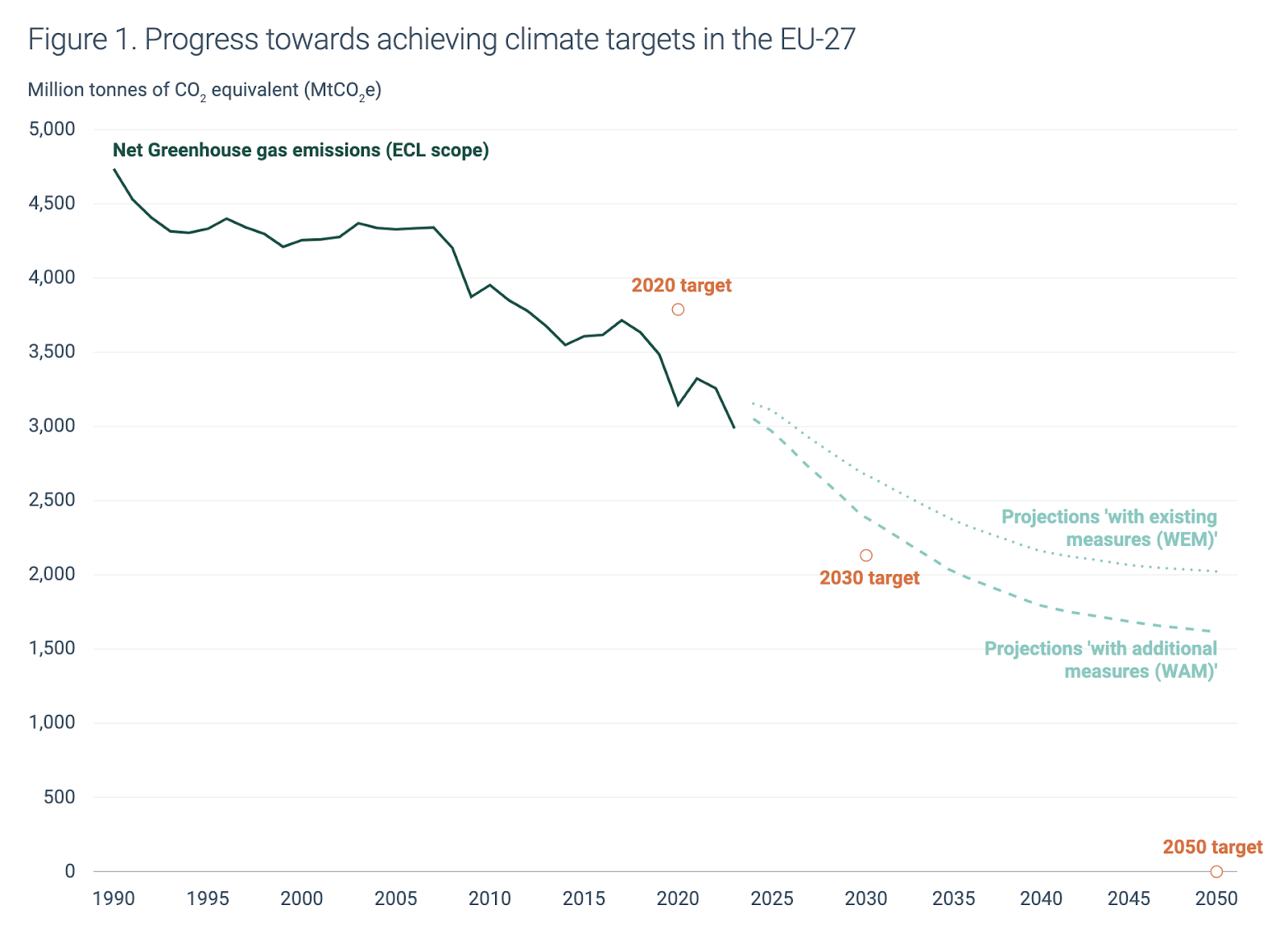

Dans un contexte plus large, la Commission européenne a récemment rapporté une baisse de 8,3 % des émissions nettes de gaz à effet de serre (GES) dans l’UE en 2023, soit l’un des reculs les plus marquants depuis des décennies. Cette accélération du déclin des émissions est un signal positif : C’est un signal fort : l’Europe progresse dans sa transition climatique.

Entre 2001 et 2021, les émissions des bâtiments ont chuté de 31 %. Cette dynamique devrait se poursuivre, soutenue par des cadres comme le Pacte vert et la Vague de rénovation.

Graphique 6 : Progrès vers l’atteinte des objectifs climatiques dans l’UE-27. (source : European Environment Agency)

Perspectives nationales : où en est l’immobilier européen ?

Responsables d’environ 37 % des émissions mondiales de CO₂, les bâtiments jouent un rôle clé dans la transition climatique. L’ESG Index mesure les progrès annuels du parc immobilier vers la neutralité carbone et identifie les leviers d’action. En libre accès, il guide investisseurs, décideurs et chercheurs dans l’orientation vers des projets net-zéro.

Cette troisième édition dresse un état des lieux de la consommation énergétique et des émissions du parc immobilier européen, avec une projection de leur évolution dans un contexte marqué par la crise énergétique, le changement climatique et un cadre réglementaire renforcé.

La France confirme son leadership en matière d’efficacité énergétique, avec une baisse de 5 % de la consommation dans le logement collectif sur un an, et une réduction de 12 % dans le commerce de détail pour la deuxième année consécutive. Ces résultats peuvent s’expliquer par la hausse des prix de l’énergie, mais aussi par une légère baisse de la fréquentation quotidienne, dans un contexte de reprise post-COVID. Le parc immobilier français compte parmi les moins émetteurs de CO₂ en Europe, grâce à un mix électrique largement décarboné. En logistique, les émissions atteignent en moyenne 7,6 kgCO₂eq/m², et 24,1 kgCO₂eq/m² dans la santé, traduisant une électrification croissante du bâti.

Cependant, l’activité commerciale globale a ralenti en 2023, possiblement impactée par les tensions sociales et l’inflation, provoquant fermetures de magasins et baisse de la consommation électrique (source : RTE). À contre-courant, les Champs-Élysées se sont distingués de cette tendance, portés par une demande soutenue pour des espaces commerciaux haut de gamme, souvent énergivores.

Le Royaume-Uni affiche la plus forte consommation énergétique par mètre carré parmi les pays analysés. Bien que des baisses aient été enregistrées dans plusieurs secteurs — en partie dues à la flambée des prix et au durcissement réglementaire — le pays reste l’un des plus gros émetteurs de CO₂. En logistique, les émissions atteignent 23,7 kgCO₂eq/m², et 56,7 kgCO₂eq/m² dans l’hôtellerie.

Le rapport 2023 du Climate Change Committee (CCC) alerte d’ailleurs sur un retard préoccupant vis-à-vis des objectifs climatiques. Le CCC recommande des investissements accrus dans les énergies propres, soulignant leurs bénéfices pour les occupants comme pour l’économie.

Le secteur de la santé fait figure d’exception, avec une baisse de 20 % de la consommation d’énergie. L’apaisement de la crise COVID et une attention croissante portée aux critères ESG, notamment dans les logements pour personnes âgées, expliquent ces progrès — malgré un contexte difficile marqué par grèves et instabilité sociale.

L’Allemagne enregistre une nette amélioration de l’efficacité dans les bureaux, avec une baisse de 14 % de la consommation. Le parc immobilier y surpasse en moyenne celui du Royaume-Uni, même si les écarts climatiques ne suffisent pas à expliquer cette différence.

Les émissions de CO₂ demeurent cependant élevées, en raison du recul du nucléaire et du recours accru aux énergies fossiles. Le logement atteint en moyenne 29,1 kgCO₂eq/m², et l’hôtellerie 66 kgCO₂eq/m². Pour atteindre ses objectifs de durabilité à long terme, l’Allemagne doit poursuivre sa transition stratégique vers des solutions énergétiques plus écologiques, essentielles pour améliorer les indicateurs de durabilité et favoriser les progrès environnementaux.

L’Italie affiche de belles performances : -9,4 % dans l’hôtellerie et -7,4 % dans le logement. Ces résultats s’expliquent par des politiques volontaristes et des investissements dans la rénovation énergétique, selon l’analyse de Deepki. La dynamique reste à confirmer sur le long terme. Le secteur logistique, en particulier, représente un point noir avec des émissions de CO₂ toujours élevées (27 kgCO₂eq/m² en moyenne).

L’Espagne se distingue par une consommation d’énergie particulièrement maîtrisée dans plusieurs segments, avec des baisses de 9 % observées dans la logistique et la santé. Le recours massif aux énergies renouvelables et l’application rigoureuse des politiques climatiques ont permis de maintenir des émissions de CO₂ parmi les plus faibles d’Europe. L’Espagne s’impose ainsi comme un modèle à suivre en matière de transition énergétique du parc immobilier.

L’ESG Index : un outil décisionnel pour piloter la transition

L’ESG Index ne se contente pas de mesurer : il guide l’action. En comparant les performances par pays, régions et typologies d’actifs, il permet d’identifier les bâtiments les moins performants et de hiérarchiser les priorités d’investissement. Conçu en cohérence avec les principaux cadres réglementaires européens, il s’aligne notamment sur la Taxonomie de l’UE.

Pour accompagner la transition, l’Index fournit des repères annuels (moyenne du marché, top 15 % et top 30 %) exprimés en consommation d’énergie finale (kWhFE/m²) et en émissions de carbone (kgCO₂eq/m²). Ces indicateurs aident les acteurs du secteur à cibler les actifs les plus performants dans une logique de conformité réglementaire et de lutte contre le changement climatique.

ESG INDEX

Exploitez les résultats de l’ESG Index 2024

Accédez dès maintenant au site de l’ESG Index pour consulter l’ensemble des données disponibles. Que vous ayez besoin d’indicateurs sur l’énergie primaire pour répondre à vos obligations de reporting, ou de données clés pour orienter vos décisions, tout est à portée de main.

Vous y trouverez des résultats détaillés par région (Europe, Royaume-Uni, France, Allemagne, Italie, Espagne, Benelux) et par typologie d’actifs (logistique, bureaux, hôtellerie, commerce), ainsi qu’une présentation de la méthodologie développée par Deepki.