Pendant de nombreuses années, l’écologisation d’un bâtiment a été un moyen privilégié pour améliorer sa réputation. Aujourd’hui, c’est devenu un impératif. Les investisseurs immobiliers doivent s’engager sur la voie du zéro carbone s’ils ne veulent pas subir une décote brune (« brown discounting »).

Les parties prenantes de tous les secteurs de l’économie prennent de plus en plus en compte le développement durable dans leurs activités. C’est particulièrement le cas pour le secteur immobilier qui représente 39 % des émissions mondiales de CO2 liées à l’énergie. Une attention croissante est donc portée aux critères Environnementaux, Sociaux et de Gouvernance (ESG). Ces critères doivent être pris en compte par les locataires et les propriétaires s’ils ne veulent pas que la valeur de leurs actifs soit affectée par l’évolution des attentes du marché et des réglementations liées à la durabilité.

Un objectif de neutralité carbone d’ici à 2050 en Europe

Lors de la COP21, 195 pays ont signé l’Accord de Paris. Son objectif est de limiter le réchauffement climatique à un niveau bien inférieur à 2°C, idéalement 1,5°C, par rapport aux niveaux préindustriels. Selon l’Accord de Paris, le rôle du secteur financier est crucial dans le financement de la transition vers une économie à faible émission. Pour le secteur de l’immobilier en Europe, l’objectif fixé pour 2050 est que tous les bâtiments – nouveaux et existants – atteignent un bilan énergétique neutre tout au long de leur cycle de vie.

Plusieurs règlements reflètent l’engagement de l’Union européenne et visent à aider les acteurs économiques à atteindre l’objectif net zero carbone d’ici 2050. Le règlement « Sustainable Finance Disclosure Regulation » (SFDR) et celui sur la Taxonomie constituent les pierres angulaires de la stratégie de l’UE en matière de finance durable. Au niveau national, des réglementations conformes au droit européen existant sont également mises en œuvre, comme c’est le cas de la loi Énergie-Climat en France. Le renforcement de cette réglementation est l’une des causes qui contribuent à la baisse d’intérêt pour les actifs non performants sur le marché, et qui provoquent le risque de stranded assets.

Les stranded assets dans l’immobilier sont des propriétés qui ne répondront pas aux futures standards d’efficacité énergétique et aux attentes du marché dans le cadre du passage au net zéro. Elles pourraient donc être exposées à un risque d’obsolescence économique précoce. En outre, 80 % des bâtiments qui seront utilisés en 2050 sont déjà construits. Par conséquent, décarboner le secteur immobilier signifie améliorer la performance des actifs déjà existants.

Revoir « Comment s’aligner avec la taxonomie»

La croissance du marché du Green Premium

Pendant des années, le secteur de l’immobilier s’est concentré sur le « premium vert » et les premiers signes de l’impact des efforts de décarbonation sur le marché ont été observés. Les bâtiments verts sont des propriétés qui atteignent ou dépassent les exigences d’éco-responsabilité. Ce sont par exemple des bâtiments construits selon des normes de haute performance énergétique. Sur certains marchés, ces propriétés connaissent un prix de location ou de marché supérieur à celui du marché.

Une étude de 2017 publiée dans l’International Journal of Sustainable Built Environment indique que les bâtiments labellisés verts, bien qu’ils impliquent des coûts d’investissement, obtiennent un rendement financier plus élevé, tant au niveau du loyer que du prix de vente, que les bâtiments traditionnels similaires. L’étude révèle que la certification BREEAM a entraîné des primes de 22,1 % et 14,7 %, en termes, respectivement, de loyer et de prix de vente, par rapport aux bâtiments non certifiés dans le même quartier au Royaume-Uni.

Quant aux bâtiments certifiés LEED, ils ont des prix de location et des prix de vente, de respectivement 7,8% et 9%, au-dessus des prix du marché. Dans ce contexte, les systèmes de certification et les labels sont le moyen le plus simple d’évaluer les performances environnementales. Grâce à un système de performance énergétique connu, tel que BREEAM, LEED ou d’autres labels volontaires, ces certifications fournissent des données et des informations probantes au marché. Elles permettent de mener des transactions avec plus de précision sur les performances en matière de durabilité.

Revoir « Labels & certifications pour les bâtiments tertiaires »

Les certifications de bâtiments comme moteur de création de valeur

Plusieurs études attestent d’effets positifs des certifications et labels verts sur la valeur des bâtiments et des propriétés. En 2021, CBRE (Commercial Real Estate Services), leader mondial des services et investissements en immobilier commercial, a publié une étude sur la relation entre les certifications environnementales dédiées aux bâtiments et les loyers obtenus selon la certification. Menée sur des logements de 15 villes à travers 12 pays européens et basée sur 5 certifications (BREEAM, LEED, DGNB, HQE, WELL), l’étude met en évidence l’impact des certifications environnementales des bureaux sur la création de valeur.

CBRE a constaté une prime de loyer moyenne de 21% pour les immeubles de bureaux certifiés, par rapport aux actifs non certifiés, sur une période de cinq ans. Selon le marché, la prime se situe entre 13% et 29%. Les bâtiments certifiés ont des loyers plus élevés que les propriétés comparables non certifiées. Par conséquent, il y a un risque considérable de décote brune (« brown discount ») pour les propriétés présentant des performances environnementales plus faibles.

La mauvaise performance énergétique des bâtiments peut compromettre la valeur de votre investissement

L’impact des bâtiments verts sur la grande majorité du parc immobilier existant, qui n’est ni durable ni écoresponsable, est désormais étudié. Face aux bénéfices des bâtiments verts se dresse la menace des bâtiments dits « bruns ». Ces bâtiments sont des actifs qui présentent de mauvaises performances énergétiques et qui ont perdu de leur valeur par rapport à la moyenne du marché. Ces propriétés sont des actifs dépréciables, alors que les propriétés nouvellement construites ou rénovées, qui satisfont ou dépassent les exigences du marché, sont des actifs appréciables.

Environ 75 % du parc immobilier de l’Union européenne est inefficace sur le plan énergétique. Les bâtiments anciens ou obsolètes, qui présentent des signes évidents de maintenance différée, sont un véritable risque économique pour les investisseurs du secteur. Ils nécessitent des dépenses d’investissement supplémentaires pour être améliorées. A long terme, ces bâtiments devront faire face à des coûts d’exploitation, d’assurance et d’entretien plus élevés. Enfin, ils pourraient surtout être confrontés à une faible demande, à des taux d’inoccupation plus élevés et à une baisse des loyers, ce qui entraînerait une obsolescence économique plus rapide et ferait d’eux des stranded assets.

Où en est le marché ?

Aujourd’hui, le brown discounting est de plus en plus perceptible sur les marchés européens tandis que la green premium devient rapidement un sujet beaucoup moins présent. Les propriétaires de biens immobiliers bruns sont confrontés à deux problèmes : la réduction du loyer pendant qu’ils sont encore sous gestion et, à terme, la perte de leur valeur de vente sur le marché, nuisible à l’ensemble de leur portefeuille.

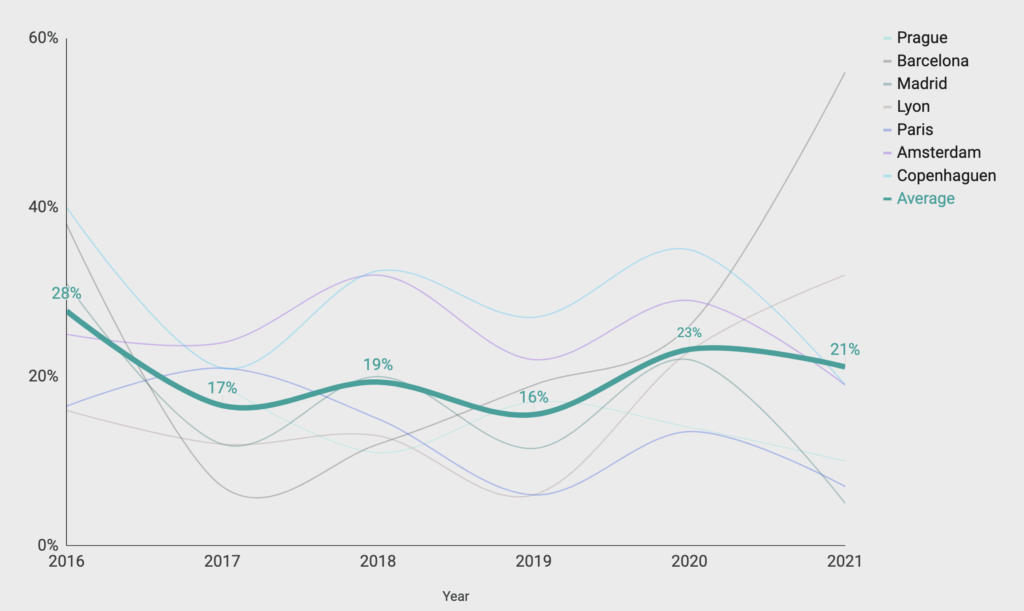

Le marché du Green Premium est en expansion. En effet, la demande de bâtiments verts est supérieure à la demande de leurs homologues non-verts. Le nombre des espaces verts est suffisant pour les locataires qui ont alors la possibilité de choisir entre les bâtiments certifiés écologiques et les bâtiments bruns. D’après le graphique, c’est un concept établi de longue date qui se concrétise peu à peu : le premium vert est la nouvelle norme, et les immeubles bruns deviennent progressivement les exceptions.

Du Green Premium au Brown Discounting

Jusqu’à présent, les labels et les certifications au niveau du bâtiment ont été au centre de l’attention et cette notoriété continue de croître. Toutefois, aujourd’hui, les nouvelles normes européennes et nationales imposées fournissent les futurs indicateurs qui seront suivis par l’ensemble du marché. Les normes ne seront plus faites volontairement mais requises par la réglementation. En effet, les acteurs du secteur immobilier sont confrontés à une réglementation de plus en plus stricte. Par exemple, le règlement SFDR impose aux investisseurs immobiliers domiciliés en Europe une plus grande transparence de leurs portefeuilles.

Ainsi, les attentes concernant l’efficacité énergétique des bâtiments sont en pleine évolution. Certaines caractéristiques qui améliorent leur performance énergétique, comme le triple vitrage ou les systèmes de refroidissement haute performance, sont de plus en plus considérées comme une norme. Les bâtiments qui ne respectent pas ces nouvelles exigences verront leur valeur réduite, ce qui peut entraîner une décote brune. Par conséquent, la haute performance énergétique est récemment devenue un nouveau standard environnemental. Ainsi, il y a corrélation entre des valeurs de loyer et de vente supérieures au marché et une meilleure performance environnementale.

Prise de conscience et pression croissante

De plus en plus de pays commencent à prendre conscience des changements à opérer pour atteindre l’objectif de la neutralité carbone des bâtiments au cours des prochaines décennies. Les propriétaires, eux, seront soumis à une pression croissante afin qu’ils fassent preuve de plus de transparence et pour modifier leurs comportements pour atteindre ces objectifs. En effet, les portefeuilles comprenant des actifs à fortes émissions de carbone risquent de perdre de leur valeur. Cette menace est due, d’une part, à la réglementation environnementale de plus en plus stricte, d’autre part, à la pression exercée par les institutions financières, les parties prenantes et les occupants.

Jusqu’à présent, il y a eu peu de tentatives et d’études pour quantifier l’ampleur de l’impact de la décote brune. Mais cette tendance va s’amplifier. Les gestionnaires d’actifs qui ne s’y engagent pas véritablement risquent de se retrouver avec des actifs non utilisés, de nuire à la valeur globale de leur portefeuille et, enfin, de se heurter aux réglementations à venir telles que la SFDR.

Une des forces motrices du changement pour atteindre l’objectif net zero d’ici 2050 sera fera par le biais de lois et de réglementations visant à réduire les émissions. Pour en savoir plus sur la réglementation SFDR, découvrez notre webinaire dédié :