La “ecologización” de un edificio ha sido durante muchos años un elemento eficaz para mejorar la reputación, pero ahora se está convirtiendo en un imperativo que obliga a los inversores inmobiliarios a emprender un camino hacia cero emisiones de carbono, si quieren evitar un “Brown Discounting”.

En la actualidad, los stakeholders de todos los sectores de la economía están prestando una especial atención al desarrollo sostenible de sus negocios. Esto es especialmente cierto en el sector inmobiliario, que representa el 39% de las emisiones de CO₂ relacionadas con la energía a nivel mundial. Gracias a un mayor interés en los criterios Medioambientales, Sociales y de Gobernanza (ESG, por sus siglas en inglés), tanto para los arrendatarios como para los arrendadores, “no hacer nada” significa que el valor de su activo se verá probablemente afectado por los cambios de expectativas del mercado y por la normativa relacionada con la sostenibilidad.

Lograr la neutralidad de carbono en toda Europa hacia 2050

Durante la COP21, 195 países firmaron el Acuerdo de París para limitar el calentamiento global a menos de 2 °C, idóneamente 1,5 °C, con respecto a los niveles preindustriales. En lo que respecta al sector inmobiliario en Europa, todos los edificios (nuevos y construidos) deberán ser neutrales en carbono durante todo su ciclo de vida hacia 2050. Según el Acuerdo de París, el papel que desempeña el sector financiero en respaldar la transición hacia una economía con bajas emisiones de carbono es crucial.

A su vez y como reflejo del compromiso de la Unión Europea con la causa, el Reglamento de Divulgación Financiera Sostenible (SFDR) y el Reglamento de Taxonomía de la UE (EUT) actúan como piedras angulares de la estrategia financiera sostenible de la UE: objetivo es ayudar a los actores económicos europeos a alcanzar cero emisiones netas en 2050.

Los reglamentos, en sintonía con la legislación europea vigente, también se transponen al ámbito nacional, como ocurre con las leyes de Energía-Clima existentes en Francia. El endurecimiento de la normativa ha contribuido a que se reduzca el interés por los activos improductivos, lo que aumenta el riesgo de tener activos en desuso. El concepto de «activos en desuso», en el contexto de los bienes inmuebles, se refiere a propiedades que no cumplirán las normas de eficiencia energética futuras ni las expectativas del mercado en el marco de la transición hacia cero emisiones netas y, por tanto, podrían verse expuestas al riesgo de obsolescencia económica anticipada. Por otro lado, el 80% de los edificios que se usarán en 2050 ya se han construido en la actualidad.

Es por eso que descarbonizar el sector inmobiliario significa mejorar el rendimiento de los activos existentes.

Leer el artículo: ¿Cómo alinearse con la taxonomía?

Crecimiento del mercado «Prima verde»

Como consecuencia del interés que desde hace años viene prestando el sector inmobiliario a la “prima verde”, se observan las primeras manifestaciones de las iniciativas de descarbonización adoptadas en el mercado inmobiliario.

Los edificios verdes son inmuebles que alcanzan o superan los requisitos de sostenibilidad, por ejemplo, propiedades construidas conforme a altos estándares energéticos. Estos inmuebles estaban sujetos a una renta o prima de precio de mercado fija en algunas zonas. De hecho, según un estudio publicado en la International Journal of Sustainable Built Environment (Revista internacional de medio ambiente de construcción sostenible) en 2017, los edificios etiquetados en verde implican grandes costos de capital, pero logran una rentabilidad financiera más alta que los edificios convencionales, tanto en el precio del alquiler como de venta. El estudio reveló que la certificación BREEAM arrojaba primas del 22,1% y 14,7% sobre precios de alquiler y de venta, respectivamente, en comparación con edificios no certificados en el mismo barrio del Reino Unido.

En el caso de edificios certificados con LEED, se registraron primas del 7,8% sobre precios de alquiler y del 9% sobre precios de venta. Los sistemas y etiquetas de certificación ofrecen la forma más fácil de evaluar el desempeño ambiental en este contexto. Las certificaciones extraídas de un plan de rendimiento energético prestigioso, como BREEAM, LEED u otras etiquetas voluntarias, proporcionan datos y evidencia al mercado, lo que permite que las operaciones se ajusten a una descripción más precisa del desempeño en materia de sostenibilidad.

Los edificios certificados impulsan la creación de valor

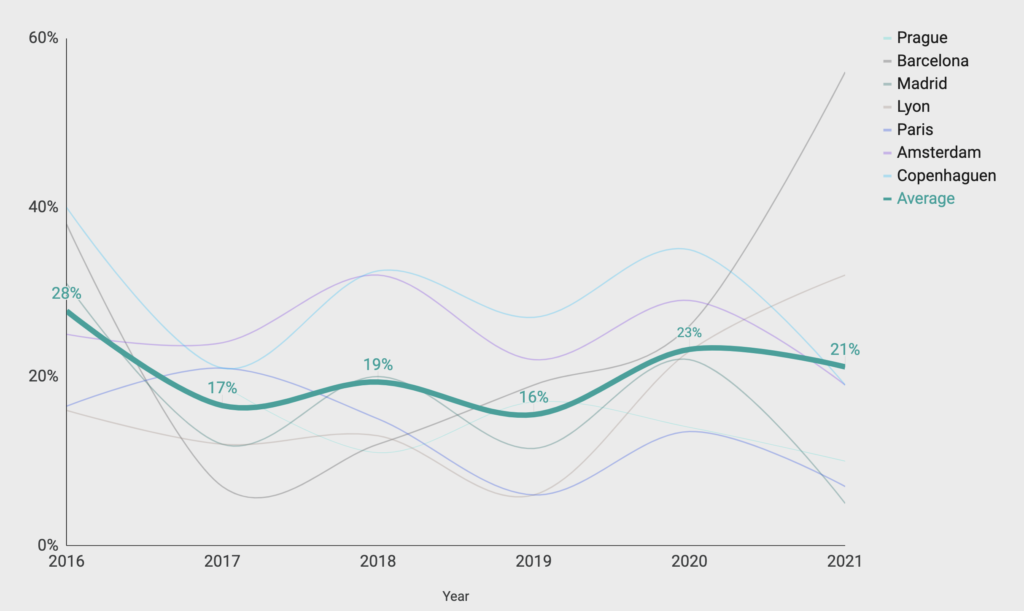

Otros estudios confirman los efectos positivos de las certificaciones y etiquetas verdes en el valor de los edificios y propiedades. CBRE (Servicios inmobiliarios Comerciales), líder mundial en servicios e inversiones inmobiliarias comerciales, lanzó un nuevo estudio en 2021 que aborda la relación entre las certificaciones de sostenibilidad y los precios de alquiler. El estudio destaca cómo las certificaciones de oficinas de sostenibilidad afectan a la creación de valor. El análisis se realizó en viviendas de 15 ciudades repartidas en 12 países europeos y se basó en el efecto de 5 certificaciones (BREEAM, LEED, DGNB, HQE, WELL).

Figura 1: Alquiler certificado (prima) comparado con alquiler no certificado (2016 – 1S 2021)

En todas las ciudades analizadas, este gráfico muestra que los edificios certificados tienen una prima media de alquiler de entre el 13% y el 29% durante cinco años, en función del mercado, y un precio de alquiler un 21% más alto que la media del mercado. Esto revela que los edificios certificados alcanzan un precio de alquiler más alto en comparación con inmuebles similares no certificados. También indica que los inmuebles con un rendimiento de sostenibilidad relativamente flojo tienen un riesgo considerable de recibir un “Brown Discounting”.

Un rendimiento energético deficiente en edificios podría comprometer el valor de su inversión

El efecto de los edificios verdes sobre el resto del parque inmobiliario actual, que en su mayoría no es sostenible ni eficiente en términos energéticos, es evidente. Los llamados “edificios marrones”, es decir, edificios con bajas calificaciones energéticas, perdieron valor en relación con la media. Hoy en día, estos tipos de inmuebles son mucho más comunes que los edificios verdes. Alrededor del 75% del parque inmobiliario de la UE no es energéticamente eficiente. Los edificios más antiguos u obsoletos que muestran claramente signos de desuso o mantenimiento aplazado entrañarán un riesgo económico real para los inversores del sector y podrían exigir un desembolso de capital adicional para realizar reformas.

A largo plazo, los inmuebles con malas calificaciones energéticas se enfrentarán a mayores costes de explotación, seguros y mantenimiento. Estos inmuebles representan activos depreciativos, mientras que los recientemente construidos o reformados que cumplen o superan los requisitos representan un activo apreciativo. Más importante aún: los edificios con desempeño deficiente y que no satisfacen las expectativas del mercado en el futuro podrían enfrentarse a una demanda escasa, tasas de desocupación más altas, un menor crecimiento de alquileres y una caída de precios del alquiler, lo que produciría una obsolescencia económica acelerada y, consecuentemente, su transformación en “activos en desuso”.

Leer el artículo: 6 razones para convencer a su jefe de que se dote de un programa de rendimiento energético.

¿En qué situación se encuentra el mercado?

Ya estamos presenciando el cambio. En la actualidad, el “Brown Discounting” se está volviendo cada vez más visible en los mercados europeos. Por consiguiente, la prima verde se está convirtiendo rápidamente en un tema menos relevante. Los actuales propietarios de inmuebles marrones se enfrentan a dos problemas: un precio de alquiler más bajo mientras todavía se están gestionando y, con el tiempo, la pérdida de su valor de venta en el mercado, factores que deterioran la cartera general.

Figura 2: Prima verde frente a ‘’Brown Discounting’’ Fuente: Runde y Thoyre (2010)

El mercado inmobiliario verde se está expandiendo. El hecho de que la demanda de edificios verdes sea superior a la demanda de inmuebles marrones supone que los arrendatarios prefieren el espacio verde, un factor suficiente para que opten entre verde y marrón. Según el gráfico, se trata de un concepto establecido hace tiempo que está dando frutos gradualmente: la prima verde es la nueva normalidad y los edificios marrones se están quedando en el camino.

Desde la Prima verde al ‘’Brown Discounting’’

Hasta ahora, la atención se ha centrado en etiquetas y certificaciones para edificios individuales, que se están volviendo más célebres con el tiempo. En la actualidad, la implantación de nuevas normas europeas y nacionales proporciona directrices que deberá seguir todo el mercado. Las normas ya no serán voluntarias sino reglamentarias. Los operadores inmobiliarios se enfrentan a normativas cada vez más estrictas. Por ejemplo, el reglamento SFDR exige que los inversores inmobiliarios europeos proporcionen una mayor transparencia en sus carteras, lo que induce cambios en las expectativas sobre eficiencia energética. Algunas características (triple acristalamiento, sistemas de refrigeración eficientes, etc.), que mejoran la eficiencia energética, comienzan a considerarse una norma. Los edificios que no alcancen estas nuevas expectativas sufrirán una depreciación de su valor que podría dar lugar a un ‘’Brown Discounting’’. Por lo tanto, el alto rendimiento energético se está considerando ahora como la nueva “normalidad”; de ahí que estemos viendo una fuerte correlación entre una mayor valoración y un mejor desempeño.

Un número creciente de países está comenzando a realizar los cambios oportunos para lograr cero emisiones netas en las próximas décadas. Los propietarios de edificios también se enfrentarán a una presión creciente para ser más transparentes e implementar cambios en aras de lograr estos objetivos. Las carteras que incluyan activos intensivos en emisiones de carbono corren el riesgo de perder valor. Esta amenaza se debe, por un lado, a reglamentaciones cada vez más estrictas y, por otro, a la presión que ejercen las instituciones financieras, las partes interesadas y los ocupantes. Hasta la fecha, se han realizado pocos intentos y estudios para cuantificar los efectos que podría tener el ‘’Brown Discounting’’, pero esta tendencia no puede sino acelerarse y los gestores de activos que no la aborden corren el riesgo de encontrarse con activos en desuso, lo que mermaría el valor general de su cartera y generaría dificultades para cumplir las normativas venideras, como la SFDR.