Les phénomènes météorologiques extrêmes et autres risques climatiques augmentent en fréquence et en gravité en Europe et dans le monde entier. Nous assistons à une hausse sans précédent des températures depuis les années 1990.

L’année 2020 a été l’année la plus chaude jamais enregistrée en Europe. En 2021, de fortes précipitations ont provoqué des inondations et des glissements de terrain aux Pays-Bas, en Belgique et en Allemagne, entraînant parfois la mort de personnes. La vague de chaleur de 2022 sur le continent a également été meurtrière. La France et le Royaume-Uni ont connu les journées les plus chaudes jamais enregistrées cet été-là, provoquant des incendies de forêt massifs dans le sud de la France. Et, de fait, le rapport d’août 2021 du Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC) indique que le changement climatique causé par l’homme affecte déjà de nombreux schémas météorologiques à l’origine de scénarios extrêmes dans le monde entier, exposant la situation actuelle et urgente dans laquelle nous sommes.

Le secteur de l’immobilier a conscience de ce qu’il se passe. Le changement climatique entraîne l’intensification et la multiplication des aléas climatiques : les bâtiments sont en première ligne, et les acteurs devront s’approprier la résilience de leurs actifs pour y faire face. En Europe, où 4 personnes sur 5 vivent dans des zones urbaines, les villes sont particulièrement sensibles à ces enjeux. Des réglementations bien connues telles que le Dispositif Eco Energie Tertiaire, la Taxonomie européenne et le SFDR deviennent de plus en plus importantes pour prescrire la responsabilité dans le secteur.

Face aux risques imminents auxquels les biens immobiliers sont confrontés dans le monde entier, les acteurs du secteur privilégient-ils les bonnes actions ?

Risques physiques et risques de transition : des défis multiples pour le secteur immobilier

La résilience est une notion de plus en plus urgente, mais il peut être délicat de définir une stratégie pour son portefeuille quand on ne connaît pas les risques climatiques réels à venir. La résilience est la capacité à planifier, à répondre et à se remettre des défis. L’exposition au climat de différents bâtiments peut dépendre de la localisation géographique : par exemple, la quantité de lumière solaire peut avoir un effet sur le système de chauffage nécessaire au fil des saisons. Un ensoleillement plus important peut entraîner une augmentation de la chaleur en été et une utilisation excessive de la climatisation.

Dans le contexte de l’immobilier et de sa relation avec le changement climatique, la résilience s’étend à la capacité d’un actif à s’adapter pour faire la transition de manière équitable et durable aux changements climatiques connus. Le changement climatique, auparavant une préoccupation relativement secondaire pour de nombreux acteurs de l’immobilier, est désormais au sommet des priorités.

En savoir plus sur la résilience : faire face au changement climatique et adapter la gestion de son parc immobilier

Ces conséquences physiques ont fait naître un sentiment d’urgence quant au rôle essentiel des investisseurs immobiliers dans la transition climatique. L’urgence d’agir est soutenue par les recommandations de la Task Force on Climate-Related Financial Disclosures (TCFD). La TCFD appelle à améliorer les normes de reporting des risques et des opportunités liés au climat. Cependant, de nombreuses entreprises ne déclarent pas les coûts des impacts physiques du changement climatique ou ont tendance à les sous-estimer.

Net zero d’ici 2050

L’objectif net zero de 2050 ainsi que les changements économiques, sociaux et réglementaires conduisent les professionnels du secteur à décarboniser leurs actifs. La prise en compte des facteurs de résilience crée non seulement de nouvelles responsabilités pour ces acteurs, qui doivent à la fois réévaluer et préparer l’avenir de leurs portefeuilles, mais aussi des opportunités de créer de nouvelles sources de valeur. Par exemple, la prise en compte de l’emplacement d’un certain bien et de son exposition au soleil peut avoir une incidence sur la quantité d’électricité nécessaire à l’entretien d’un tel bâtiment – une considération digne d’intérêt lors de l’évaluation de la valeur d’un bien. Le changement climatique s’accompagne également de tensions géopolitiques qui affectent les prix des biens naturels, dont le gaz et l’électricité. Savoir si votre actif risque d’être un fardeau financier est nécessaire à l’entretien de votre portefeuille.

En savoir plus : Qu’est ce que la résilience ?

Quels sont les risques ?

Les risques liés au changement climatique peuvent être divisés en deux types :

- Les risques physiques concernent les impacts physiques du changement climatique, tels que les tempêtes de plus en plus violentes, l’élévation du niveau de la mer, les chaleurs extrêmes ou encore les incendies de forêt.

- Les risques de transition sont les risques plus généraux associés au changement climatique et à la transition vers une économie à faible émission de carbone, tels que les changements réglementaires, la disponibilité des ressources, la réputation et les changements de marché.

Les risques climatiques affectent tous les aspects d’un bâtiment : sa structure, ses utilisations, son accessibilité, la fourniture de services, mais aussi la sécurité, la santé et le bien-être de ses occupants. En raison de leur emplacement fixe et de leur longue durée de vie, les actifs sont particulièrement exposés aux risques physiques et transitoires associés au changement climatique.

Ce que vous devez savoir pour préserver la valeur de vos actifs

Le risque climatique est actuellement largement sous-estimé sur le marché de l’immobilier. Ne pas se concentrer sur l’adaptation et la résilience pourrait avoir des implications financières énormes pour n’importe quelle industrie et l’immobilier devrait être l’un des secteurs les plus durement touchés.

Les risques physiques peuvent entraîner une augmentation des primes d’assurance, une hausse des dépenses d’investissement et des coûts opérationnels, ou une diminution de la liquidité et de la valeur des bâtiments (EIOPA, 2022). Au fur et à mesure que des catastrophes naturelles se produisent, certaines zones verront leurs coûts d’assurance augmenter. Les assureurs sont en effet alarmés par l’escalade des coûts de l’assurance dommages ; ainsi, l’assurance est limitée dans certaines zones identifiées comme « à haut risque » (avec des dommages matériels et financiers importants), et les assureurs limitent leurs contrats au seuil obligatoire. En conséquence, certains consommateurs souscrivent des polices qui n’offrent pas la couverture dont ils ont besoin, tandis que d’autres s’en privent. D’ici 2050, le montant de l’assurance est susceptible d’augmenter, tout comme la couverture est susceptible de diminuer face au changement climatique.

L’adaptation des assureurs

Les préoccupations des assureurs ne sont plus les événements catastrophiques ponctuels mais les interactions entre le climat mondial et les systèmes humains. À ce jour, seuls 35 % des pertes totales causées par les événements météorologiques extrêmes et les événements liés au climat en Europe sont assurés. Dans un rapport de 2021, l’Autorité européenne des assurances et des pensions professionnelles (EIOPA) recommande que l’entité d’assurance prenne en compte les implications du changement climatique dans sa stratégie de tarification et de souscription. Cela pourrait impliquer :

- L’évaluation des limites actuelles de souscription et d’exposition à la lumière du potentiel accru d’expériences de souscription défavorables.

- Les mesures de souscription et les activités d’atténuation des risques qui pourraient contribuer à réduire les résultats négatifs du changement climatique et l’exposition aux pertes.

Parallèlement au problème de l’assurabilité, il y a le risque de liquidité des actifs. Les risques transitoires peuvent rendre des bâtiments, voire des zones métropolitaines entières, moins attrayants pour les investisseurs, les locataires et les propriétaires. Il y a aussi le risque que les bâtiments deviennent obsolètes, ce qui entraîne des dépréciations.

En savoir plus : Le risque croissant des actifs échoués

Construire votre plan d’action avec Deepki

Votre propriété risque-t-elle de perdre de la valeur ? Si vous possédez, gérez ou investissez dans des biens immobiliers, vous devez évaluer le risque de dommages causés par les événements climatiques extrêmes, ainsi que leurs coûts potentiels. Le défi est de pouvoir évaluer l’impact de ces différents aléas sur le marché immobilier afin de les intégrer dans le mécanisme de décision économique de votre portefeuille.

Comment évaluer avec suffisamment de précision l’impact du climat sur la valeur du portefeuille ? Tout dépend principalement de l’exposition de vos actifs à des risques spécifiques, tels que l’élévation du niveau des mers, la hausse des températures ou l’augmentation des épisodes de sécheresse. Toutes les zones géographiques ne seront pas confrontées aux mêmes impacts, et cette mesure doit être prise en compte lors de l’évaluation de ses propres actifs ou d’actifs potentiels. Chez Deepki, nous avons développé un questionnaire pour évaluer chacun des différents facteurs qui entrent en jeu et qui permettent d’évaluer les risques spécifiques et leurs impacts. De cette façon, nous pouvons saisir les détails qui pourraient faire une grande différence dans la planification de votre stratégie d’investissement.

L’importance des données

L’exposition aux risques physiques peut être évaluée à l’aide de bases de données ouvertes. Ces bases de données jouent un rôle important pour compléter les informations manquantes. Elles permettent d’identifier les différentes expositions au climat qui peuvent présenter un risque pour un actif en particulier.

Deepki dispose de plus de 700 connecteurs pour les fournisseurs d’eau, d’énergie et de compteurs dans le monde entier. Les informations qui en proviennent sont centralisées en un seul endroit : dans Deepki Ready, la plateforme SaaS de Deepki dotée d’un large éventail de fonctionnalités qui rassemble les informations de consommation. Les données collectées sont mises à jour et vérifiées régulièrement par nos équipes. Grâce à l’expertise de Deepki, les gestionnaires de portefeuille et d’actifs peuvent cartographier, quantifier et prévoir l’impact du changement climatique sur la valeur d’un actif. Plus précisément, la plateforme de Deepki permet de déterminer pour chaque bâtiment et portefeuille un score de risque et aide ainsi à identifier où le risque climatique est le plus élevé.

Les fonctionnalités dans Deepki Ready

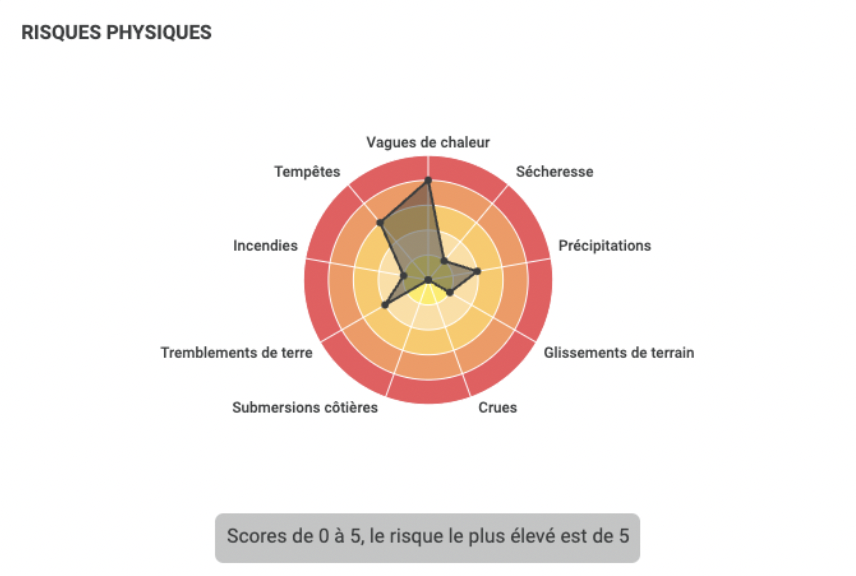

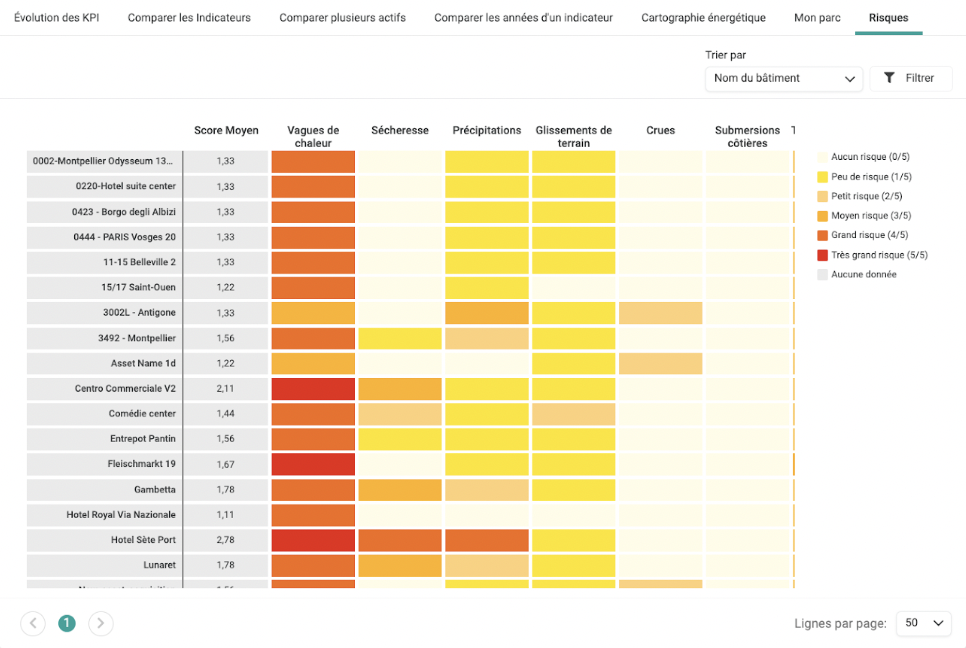

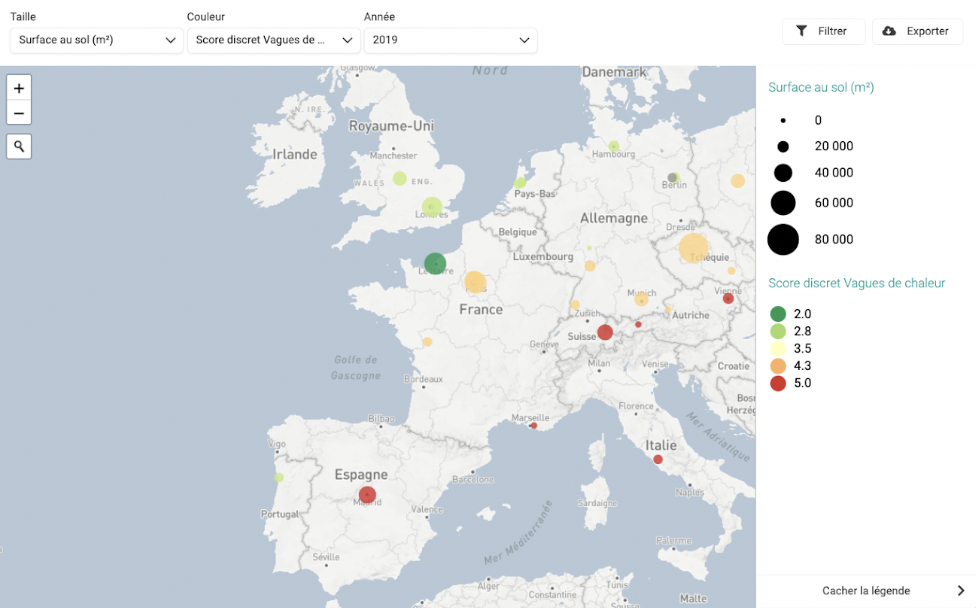

Dans Deepki Ready, la fonctionnalité ci-dessous vous permet de visualiser et d’évaluer les risques physiques au niveau des actifs.

Deepki utilise les données climatiques et les synthétise en un score de 0 à 5 pour les risques de chaleur, de tempête, d’incendie, de sécheresse et d’inondation : zéro représente « aucun risque » et cinq « un risque extrême ».

La fonctionnalité d’analyse visuelle permet aux clients de visualiser ces données au niveau du portefeuille.

En général, la meilleure façon de gérer le risque climatique est d’abord de l’évaluer et de le comprendre. Chaque actif peut être différent, cependant voici les mesures recommandées par Deepki pour évaluer les risques au niveau de l’actif et du portefeuille :

- Évaluer et établir des priorités : aider à comprendre et à choisir où concentrer les efforts. Déterminer les risques physiques et de transition les plus importants et ceux qui le sont moins (en utilisant des critères tels que la probabilité qu’un risque se produise ou la gravité de ce risque).

- Cartographier les expositions des bâtiments : grâce aux fonctionnalités de Deepki Ready, vous pouvez déterminer quels bâtiments sont exposés aux risques, et à quel degré.

- Comprendre l’impact sur le portefeuille : notre équipe de consultants vous aide à interpréter les notes de risque lorsque vous prenez des décisions importantes.

- Agir pour assurer la sauvegarde de votre actif ou de votre portefeuille.

Si vous souhaitez en savoir plus sur la façon dont Deepki Ready peut vous aider à protéger et maximiser la valeur de votre portefeuille, contactez-nous.

Conclusion

Le changement climatique entraîne de nombreux défis – mais aussi des opportunités – pour le secteur de l’immobilier. Les principaux gestionnaires d’investissements immobiliers et investisseurs institutionnels doivent reconnaître de plus en plus le risque climatique comme un sujet central. C’est aussi le cas pour la façon dont il affecte leurs décisions au niveau du marché ainsi qu’au niveau des actifs.

Les investisseurs peuvent à la fois avoir un impact positif sur l’environnement et prendre des décisions d’investissement sûres et rentables. Les propriétaires et les investisseurs qui agissent rapidement et de manière décisive peuvent tirer parti des bénéfices potentiels tout en adaptant leurs portefeuilles aux événements météorologiques extrêmes et aux autres risques liés au climat.

Selon la Commission Mondiale sur l’Économie et le Climat, environ 90 000 milliards de dollars US d’investissements dans les infrastructures sont nécessaires à l’échelle mondiale d’ici 2030 pour réaliser les attentes en matière de croissance mondiale. Ces investissements doivent à la fois être revus à la hausse et, en raison des risques climatiques, intégrer des objectifs climatiques. Ce faisant, ils augmenteront la résilience aux impacts du changement climatique. Un certain nombre d’institutions ont déjà entamé ce processus. Toutefois, il faut le faire de manière beaucoup plus systématique, en faisant des meilleures pratiques la norme. Savez-vous où en est votre portefeuille en termes d’exposition au risque climatique ? Évaluez et gérez votre exposition au changement climatique avec Deepki.