Los fenómenos meteorológicos extremos y otros riesgos climáticos están aumentando en frecuencia y gravedad en toda Europa. Se ha producido un aumento sin precedentes en las temperaturas desde la década de 1990. 2020 fue incluso el año más cálido registrado en Europa. En 2021, las fuertes lluvias provocaron inundaciones y desprendimientos de tierra en los Países Bajos, Bélgica y Alemania, que en ocasiones causaron la muerte de personas. La ola de verano de 2022 en el continente fue extrema, Francia y Reino Unido vivieron el verano pasado los días más calurosos jamás registrados, causando incendios forestales masivos en el sur de Francia. Este informe de agosto de 2021 realizado por el Grupo Intergubernamental de Expertos sobre el Cambio Climático (IPCC) afirma que el cambio climático provocado por el ser humano ya está afectando a muchos patrones metodológicos causando escenarios extremos en todo el mundo, exponiendo dramáticamente nuestra urgente situación actual.

El sector inmobiliario no es ajeno a lo que está ocurriendo. El cambio climático está provocando la intensificación y multiplicación de los riesgos climáticos. Los edificios están en primera línea, y los stakeholders tendrán que hacerse cargo de la resiliencia de sus activos. Las zonas urbanas son especialmente sensibles a estos problemas. En Europa, 4 de cada 5 personas viven en zonas urbanas. Reglamentos tan conocidos como el Tertiary Eco-Energy Scheme, la Taxonomía de la UE y el SFDR son cada vez más importantes para resaltar la responsabilidad en el sector.

Dado los riesgos inminentes a los que se enfrentan las propiedades en todo el mundo, ¿están los actores inmobiliarios evaluando correctamente el escenario de su cartera?

Riesgos físicos y riesgos de transición: múltiples retos para el sector inmobiliario

La resiliencia es una noción cada vez más urgente. Puede ser difícil definir una estrategia inmobiliaria cuando no conocemos los riesgos climáticos del mañana. Resiliencia es la capacidad de planificar, responder y recuperarse de los retos. La exposición climática de los distintos edificios puede depender de la localización geográfica. Por ejemplo, la cantidad de luz solar podría afectar en el sistema de calefacción necesario a lo largo de las estaciones. Más luz solar podría causar más calor en verano y un mayor uso del aire acondicionado.

En el contexto del sector inmobiliario y su relación con el cambio climático, esto se extiende a la capacidad de un activo para adaptarse a la transición de una manera justa y sostenible a los cambios climáticos que estamos experimentando continuamente. El cambio climático, que antes era una preocupación relativamente periférica preocupa a muchos actores del sector inmobiliario, ha pasado a ser una prioridad.

Consecuencias físicas

Estas consecuencias físicas han traído un sentido de urgencia al papel crítico de los líderes inmobiliarios en la transición climática. La necesidad de actuar es apoyada por las recomendaciones del Grupo de Trabajo sobre Divulgación Financiera relacionada con el Clima (TCFD). El Grupo de Trabajo pide que se mejoren las normas para informar sobre los riesgos y oportunidades relacionadas con el clima. Sin embargo, muchas compañías no informan de los costes de los impactos físicos del cambio climático o tienden a subestimarlos.

El objetivo de cero emisiones netas para 2050, así como los cambios económicos, sociales y regulatorios, llevan a los actores inmobiliarios a descarbonizar sus activos. Considerando que los factores de resiliencia no solo crean nuevas responsabilidades para que los actores inmobiliarios reevalúen y “preparen para el futuro” sus activos, también ofrecen oportunidades para crear nuevas fuentes de valor. Por ejemplo, teniendo en consideración que la ubicación de un determinado activo y la exposición a la luz solar puede afectar a la cantidad de electricidad que se necesitaría para mantener dicho edificio – una consideración digna cuando se evalúa el valor de un activo. Con el cambio climático llegan también las tensiones geopolíticas que afectan a los precios de los bienes naturales incluyendo el gas y la electricidad. Saber si el activo está en riesgo de convertirse en una carga financiera es necesario para el mantenimiento de su cartera.

Lea también: Resiliencia

Sobre los riesgos

Los riesgos del cambio climático se pueden dividir en dos tipos:

- Los riesgos físicos están relacionados con los impactos físicos del cambio climático. Como tormentas cada vez más fuertes, aumento del nivel del mar, calor extremo o incendios forestales.

- Los riesgos de transición son los riesgos más generales asociados al cambio climático y a la transición hacia una economía con bajas emisiones de carbono. Como el cambio regulatorio, la disponibilidad de recursos, y los cambios de reputación y mercado.

Los riesgos climáticos afectarán a todos los aspectos de un edificio: su estructura, sus usos, su accesibilidad, la prestación de servicios, y también la seguridad, salud y bienestar de sus inquilinos. Debido a su ubicación fija y a su larga vida útil, los activos están particularmente expuestos a los riesgos tanto físicos como de transición asociados al cambio climático.

Principales consideraciones para preservar el valor de sus activos

En la actualidad, el cambio climático se subestima en el mercado inmobiliario. Sin embargo, el coste potencial de no centrarse en la adaptación y resiliencia podría tener enormes implicaciones financieras para cualquier industria, y se prevé que el sector inmobiliario sea uno de los más afectados.

Los riesgos físicos pueden conllevar un aumento de las primas de seguro, mayores gastos de capital y costes operativos, o una disminución de la liquidez y el valor de los edificios. A medida que ocurran catástrofes naturales, algunas zonas verán aumentar los costes de sus seguros. De hecho, las aseguradoras están alarmadas por la subida de los costes del seguro de daños. Por ejemplo, los seguros están limitados en determinadas zonas identificadas como “alto riesgo” (con importantes daños materiales y financieros), y las aseguradoras están limitando sus contratos a los seguros obligatorios. Como consecuencia, algunos consumidores compran pólizas que no proporcionan la cobertura necesaria, mientras que otros prescinden del seguro. El volumen de los seguros es probable que aumente, así como es probable que su cobertura disminuya ante el cambio climático de aquí a 2050.

Preocupaciones de las aseguradoras

Las preocupaciones de las aseguradoras ya no son los fenómenos catastróficos individuales, sino las interacciones entre el clima global y los sistemas humanos. Hoy, solo el 35% de las pérdidas totales causadas por fenómenos meteorológicos extremos y relacionados con el clima en toda Europa están aseguradas. En un informe de 2021, la Autoridad Europea de Seguros y Pensiones de Jubilación (EIOPA), ha publicado algunas guías. La institución recomienda, entre otras cosas, que la entidad aseguradora considere las implicaciones del cambio climático en su estrategia de precios y suscripción. Esto podría involucrar:

- Evaluar los límites actuales de suscripción y exposición teniendo en cuenta el aumento potencial de experiencias de suscripción adversas.

- Acciones de suscripción y actividades de mitigación de riesgos que podrían ayudar a reducir los resultados adversos del cambio climático y la exposición a pérdidas.

Junto al problema de la asegurabilidad de la propiedad está el riesgo de la tangibilidad de los activos. Los riesgos de transición pueden provocar que los edificios, incluso áreas metropolitanas enteras, pierdan atractivo para inversores, inquilinos y residentes a causa de estos fenómenos relacionados con el cambio climático. También existe el riesgo de que los edificios se queden obsoletos, lo que provoca depreciaciones.

Lea más: El riesgo creciente de los activos varados

Cómo construir su plan climático con Deepki

¿Su propiedad corre el riesgo de perder valor? Si posee, gestiona o invierte en propiedades inmobiliarias, debería evaluar el riesgo de daños causados por fenómenos meteorológicos extremos, y sus costes potenciales.

El reto es ser capaz de evaluar el impacto de estos diferentes riesgos que afectan a la cartera del mercado inmobiliario, de modo que puedan integrarse en el mecanismo de toma de decisiones económicas de cualquier cartera.

¿Cómo evaluar con suficiente precisión el impacto climático del valor de la cartera?

Todo depende principalmente de la exposición de sus activos a riesgos específicos; como la subida del nivel del mar y el incremento de sequías. De hecho, no todas las zonas geográficas se enfrentarán al mismo impacto del cambio climático, y esa medida debe considerarse cuando evaluamos activos propios o potenciales. En Deepki, hemos desarrollado un cuestionario para evaluar cada uno de los diferentes factores que intervienen y que ayudan a evaluar los riesgos específicos y su impacto en los activos. De esta manera, podemos captar qué detalles marcarán una gran diferencia en lo que se refiere a la planificación de su estrategia de inversión.

¿Cómo evaluar la exposición al riesgo físico?

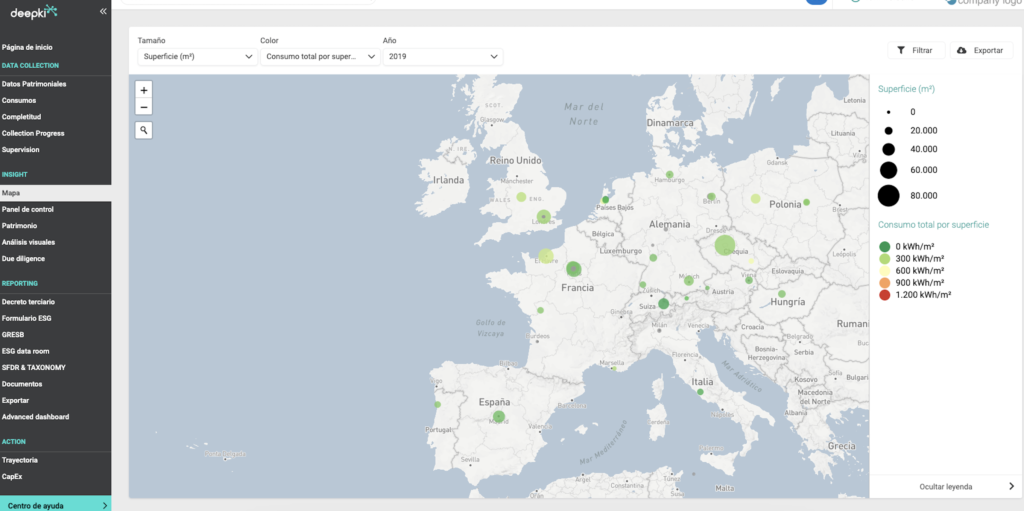

La exposición al riesgo físico puede ser evaluada con open data, que desempeña un papel importante en completar información para profundizar en la evaluación. Es importante declarar el open data para evaluar mejor cómo las diferentes exposiciones climáticas pueden ser un riesgo para un activo concreto. Deepki tiene más de 700 conectores para proveedores de agua, energía y contadores en todo el mundo, de modo que esa información puede ser centralizada en un único lugar de manera estructurada. En Deepki Ready – nuestra plataforma SaaS con una amplia gama de funcionalidades que recopila y centraliza la información de datos de consumo – los datos se recopilan en la base de datos y son actualizados y comprobados regularmente por nuestro equipo para garantizar la representación más precisa de las medidas importantes.

Deepki Ready

Gracias a esta ingeniería precisa de Deepki, los Asset Managers pueden mapear, cuantificar y preveer el impacto del cambio climático en el valor del activo. Específicamente, la plataforma de Deepki permite determinar para cada edificio y cartera una puntuación de riesgo y ayuda así a identificar qué edificios/carteras presentan un alto riesgo climático.

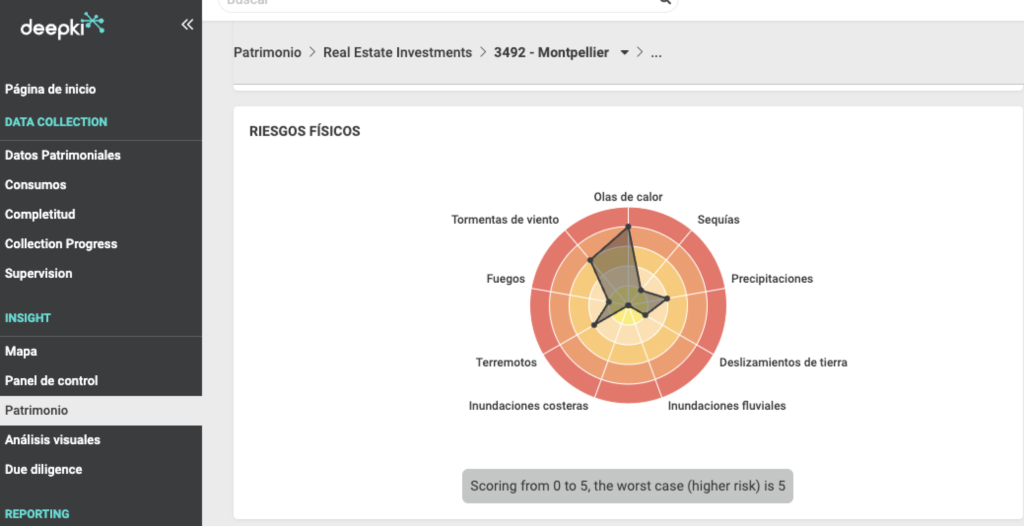

Puede visualizar los riesgos físicos a nivel de activos con el siguiente gráfico de radar.

Analizamos los datos climáticos y los reducimos a una puntuación de 0 a 5 para los riesgos de calor, tormentas, incendios, sequías e inundaciones. Donde cero representa “ningún riesgo” y cinco “riesgo extremo”.

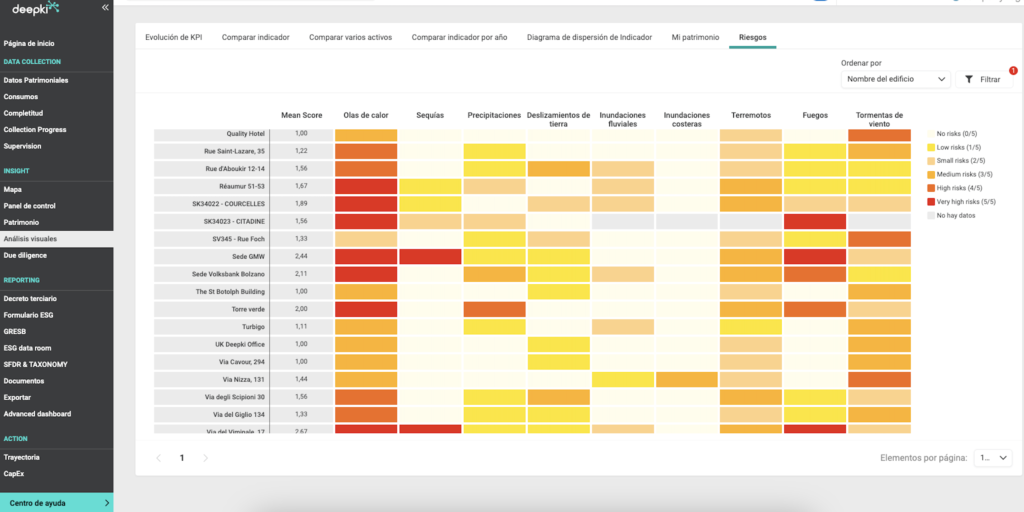

La herramienta de análisis visual permite a los usuarios visualizarlo a nivel de cartera.

En general, la mejor manera de gestionar el riesgo climático es, en primer lugar, evaluarlo y entenderlo. Cada activo puede ser diferente, pero hay pasos recomendados que puede seguir para evaluar riesgos tanto a nivel de activo como de cartera:

- Evaluar y priorizar. Ayuda a comprender y elegir dónde enfocar los esfuerzos / determinar qué riesgos físicos y de transición son más importantes y cuáles lo son menos (usando criterios como la probabilidad de que se produzca un riesgo o la gravedad del mismo)

- Mapear la exposición de los edificios. Gracias a las funcionalidades de Deepki Ready puede determinar qué edificios están expuestos a riesgos y su grado de exposición.

- Comprender el impacto de la cartera. Nuestro equipo de consultores le ayuda a interpretar estas puntuaciones de riesgos a la hora de tomar decisiones importantes.

- Tomar acciones. Para garantizar la seguridad de su activo o cartera.

Si quiere aprender más sobre cómo Deepki ready puede ayudarle a proteger el valor de su cartera, no dude en contactarnos.

Conclusión

El cambio climático presenta una serie de retos – pero también oportunidades – para el sector inmobiliario. Los principales managers de inversiones inmobiliarias y los inversores institucionales deben reconocer cada vez más que el riesgo climático es una cuestión fundamental para el sector inmobiliario y cómo afecta a sus decisiones, tanto a nivel de mercado como a nivel de activo, para que los inversores puedan influir positivamente en el medioambiente y tomar decisiones de inversión rentables y seguras. Los propietarios e inversores que actúen con rapidez y decisión pueden aprovechar los beneficios potenciales y adaptar sus carteras a los fenómenos meteorológicos extremos y otros riesgos relacionados con el clima.

Según la Comisión Mundial sobre la Economía y el Clima, para 2030 se necesitarán en todo el mundo unos 90 billones de dólares de inversión en infraestructuras para alcanzar las expectativas de crecimiento mundial. La inversión en infraestructura necesita ampliarse y, debido al riesgo climático, integrar objetivos climáticos. De hacerlo, aumentará la resiliencia a los impactos del cambio climático. Varias instituciones ya han empezado este proceso. Sin embargo, es necesario hacerlo de una manera más sistemática, convirtiendo las mejores prácticas en la norma. ¿Cuál es la situación de su cartera en términos de exposición al riesgo climático? Evalúe y gestione su exposición al cambio climático con Deepki.