Gli eventi meteorologici estremi e altri rischi climatici sono sempre più frequenti e gravi in tutta Europa. Dagli anni ’90 si è verificato un aumento delle temperature senza precedenti. Il 2020 è stato addirittura l’anno più caldo mai registrato in Europa. Nel 2021, le forti piogge hanno causato inondazioni e frane nei Paesi Bassi, in Belgio e in Germania, causando talvolta anche decine di morti. L’ondata di calore del 2022 si è trasformata in un’ondata mortale: la Francia e il Regno Unito hanno vissuto la scorsa estate i giorni più caldi mai registrati, causando incendi in tutti i paesi. Il rapporto dell’agosto 2021 dell’ Intergovernmental Panel on Climate Change (IPCC) afferma che i cambiamenti climatici causati dall’uomo stanno già influenzando molti modelli meteorologici provocando scenari estremi in tutto il mondo mettendo così drammaticamente in luce l’urgenza della situazione attuale.

Il settore immobiliare non è estraneo a quanto sta accadendo. Il cambiamento climatico sta portando all’intensificazione dei rischi climatici. Le aree urbane sono particolarmente sensibili a questi problemi. In Europa 4 persone su 5 vivono in città. Regolamenti noti come la Tassonomia Europea e l’SFDR stanno diventando sempre più importanti per stabilire la responsabilità nel settore.

Alla luce dei rischi imminenti a cui gli asset sono esposti a livello mondiale, gli operatori del settore immobiliare stanno valutando correttamente lo scenario sul loro portafoglio?

Rischi fisici e rischi di transizione: le sfide per il settore immobiliare

La resilienza è un tema che sta diventando sempre più urgente, ma non sempre è facile definire una strategia quando non si conoscono i reali rischi climatici a cui stiamo andando incontro. L’esposizione ad eventi climatici per diversi edifici può dipendere dalla posizione geografica: ad esempio, un’elevata quantità di luce solare potrebbe impattare sul sistema di riscaldamento nell’alternarsi delle stagioni. L’esposizione diretta alla luce solare potrebbe causare più calore in estate ed un uso eccessivo dell’aria condizionata. Per resilienza nel settore immobiliare si intende la capacità di un asset di adattarsi in modo equo e sostenibile ai cambiamenti climatici che stiamo vivendo. Il cambiamento climatico, che in precedenza era una preoccupazione relativamente marginale per molti attori del settore immobiliare, è ora in cima all’agenda.

Tuttavia, molte aziende non riportano i costi degli impatti fisici del cambiamento climatico o tendono a sottostimarli.

L’obiettivo Net Zero per il 2050, insieme ai cambiamenti economici, sociali e normativi inducono gli attori del settore immobiliare ad impegnarsi nella decarbonizzare i propri asset. Considerare i fattori di resilienza non solo crea nuove responsabilità per i player del settore che devono rivalutare e rendere “a prova di futuro” i loro portafogli, ma offre anche l’opportunità di creare nuove fonti di valore. Ad esempio, prendere in considerazione la posizione di un determinato asset e l’esposizione alla luce solare può influire sulla quantità di energia elettrica necessaria per la manutenzione di un edificio – un fattore da prendere in considerazione quando si valuta il valore di un bene. Con il cambiamento climatico arrivano anche le tensioni geopolitiche che influenzano i prezzi dei beni naturali, tra cui il gas e l’elettricità. Sapere se il proprio asset rischia di essere un onere è necessario per la manutenzione del proprio portafoglio.

Guarda anche: Che cos’è la resilienza?

Rischi fisici e rischi di transizione: le sfide per il settore immobiliare

I rischi del cambiamento climatico possono essere suddivisi in due tipi:

- I rischi fisici riguardano gli impatti fisici del cambiamento climatico, come tempeste sempre più violente, innalzamento del livello del mare, caldo estremo e incendi.

- I rischi di transizione sono i rischi associati ai cambiamenti climatici e alla transizione verso un’economia a basse emissioni di carbonio, come i cambiamenti normativi, la disponibilità di risorse, la reputazione e i cambiamenti di mercato.

I rischi climatici influiscono su tutti gli aspetti di un edificio: la struttura, gli usi, l’accessibilità, la fornitura di servizi e anche la sicurezza, la salute e il benessere dei suoi occupanti. A causa della loro localizzazione e del loro ciclo di vita, gli asset sono particolarmente esposti ai rischi fisici e di transizione associati ai cambiamenti climatici.

Principali considerazioni per preservare il valore dei vostri asset

Il rischio climatico è attualmente sottovalutato nel real estate. Tuttavia una mancata attenzione all’adattamento e alla resilienza potrebbe comportare enormi implicazioni finanziarie per qualsiasi settore e si prevede che l’immobiliare sia uno dei settori più colpiti.

I rischi fisici possono portare a un aumento dei premi assicurativi, a un incremento delle spese di capitale e dei costi operativi o a una diminuzione del valore degli edifici. Con il verificarsi di disastri naturali in alcune aree si assisterà ad un aumento dei costi assicurativi. Gli assicuratori sono infatti preoccupati per l’aumento dei costi delle assicurazioni contro i danni climatici. Ad esempio in alcune zone identificate come “ad alto rischio” (con danni materiali e finanziari significativi), gli assicuratori stanno iniziando a limitare i contratti alle assicurazioni obbligatorie. Di conseguenza, alcuni consumatori acquistano polizze che non forniscono la copertura necessaria, mentre altri rimangono senza assicurazione. È quindi probabile che la quantità di assicurazioni aumenti e che la copertura assicurativa diminuisca di fronte al cambiamento climatico entro il 2050.

Le preoccupazioni delle assicurazioni non sono più i singoli eventi catastrofici ma le interazioni tra il clima globale e l’uomo. Oggi solo il 35% delle perdite causate da eventi meteorologici e climatici estremi in Europa è assicurato. (EIOPA). In un rapporto del 2021 l’EIOPA, l’organismo europeo di regolamentazione delle assicurazioni, ha dato alcune indicazioni. L’ente infatti raccomanda che le assicurazioni considerino le implicazioni dei cambiamenti climatici nella propria strategia di costi e sottoscrizione. Ciò potrebbe comportare:

- Valutare i limiti attuali di sottoscrizione e di esposizione alla luce dell’aumento di esperienze di sottoscrizione negative.

- Azioni di sottoscrizione e attività di mitigazione del rischio che potrebbero contribuire a ridurre gli esiti negativi dei cambiamenti climatici e l’esposizione al rischio

All’assicurazione degli immobili si affianca anche il rischio della tangibilità dei beni. I rischi di transizione possono causare che gli edifici, e persino intere aree metropolitane, diventino meno attraenti per gli investitori, gli inquilini e i residenti a causa degli eventi legati al cambiamento climatico. C’è anche il rischio che gli edifici diventino obsoleti, con conseguenti svalutazioni.

Scopri di più Il rischio crescente degli stranded asset

Come costruire un piano climatico con Deepki

La vostra proprietà rischia di perdere valore? Se possedete, gestite o investite in immobili, dovete valutare il rischio di danni causati da eventi meteorologici estremi e i potenziali costi.

La sfida consiste nel riuscire a valutare l’impatto di diversi rischi nel mercato immobiliare in modo da poterli integrare nel meccanismo decisionale ed economico di qualsiasi portafoglio.

Come si fa a valutare con precisione l’impatto del clima sul valore del proprio portafoglio? Tutto dipende dall’esposizione degli asset a specifici rischi, come l’innalzamento del livello del mare, l’aumento delle temperature e la maggiore siccità. In effetti non tutte le aree geografiche saranno impattate allo stesso modo dal cambiamento climatico e questo aspetto dovrebbe essere preso in considerazione quando si valutano i propri asset. In Deepki abbiamo sviluppato un questionario per valutare ciascuno dei diversi rischi specifici e il loro impatto sugli asset. In questo modo possiamo capire come fare la differenza nella pianificazione della vostra strategia di investimento.

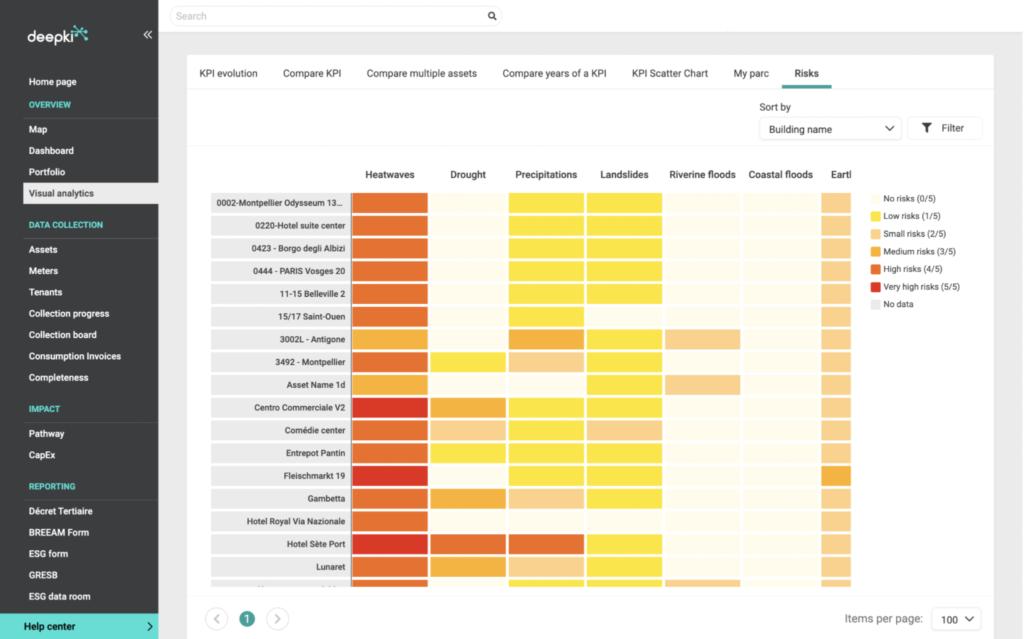

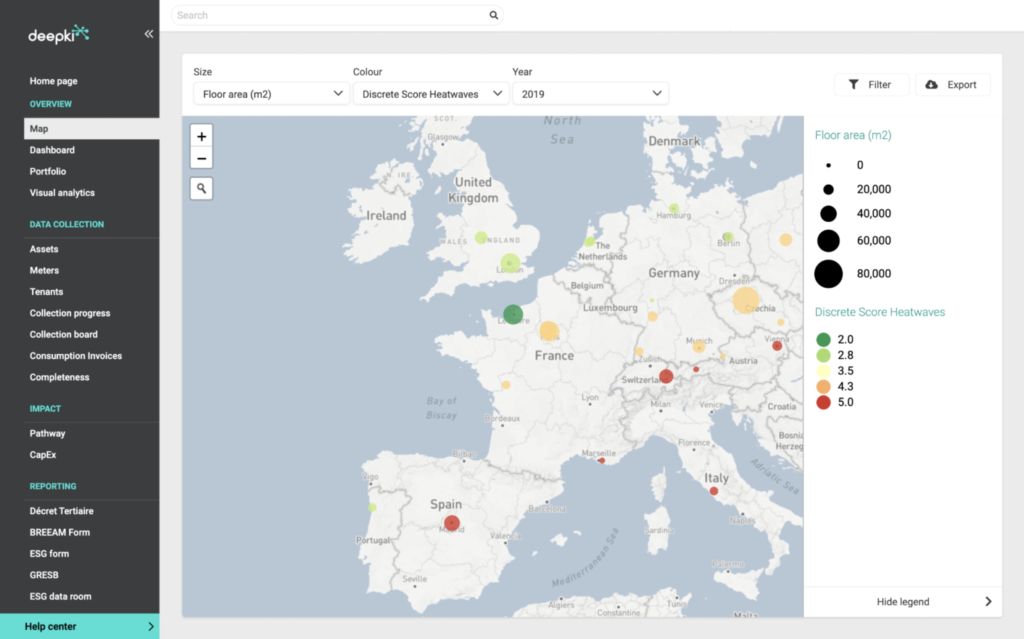

L’esposizione al rischio fisico può essere valutata con open data che svolgono un ruolo importante nel dare informazioni più complete per approfondire la valutazione. Gli open data sono importanti per valutare meglio i rischi sugli asset dei diversi fattori climatici. Deepki dispone di oltre 700 connettori con fornitori di acqua, energia e contatori in tutto il mondo in modo che le informazioni possano essere centralizzate in un unico luogo e in modo strutturato: In Deepki Ready – la nostra piattaforma SaaS con un’ampia gamma di funzionalità che raccoglie e centralizza le informazioni sui dati di consumo – i dati vengono raccolti nel database e vengono aggiornati e controllati regolarmente dal nostro team.. Grazie alla piattaforma Deepki, i gestori di portafogli e asset immobiliari possono mappare, quantificare e prevedere l’impatto del cambiamento climatico sul valore di un asset. In particolare, la piattaforma di Deepki permette di determinare per ogni edificio e portafoglio un punteggio di rischio, aiutando così a identificare quali edifici/portafogli presentano un elevato rischio climatico.

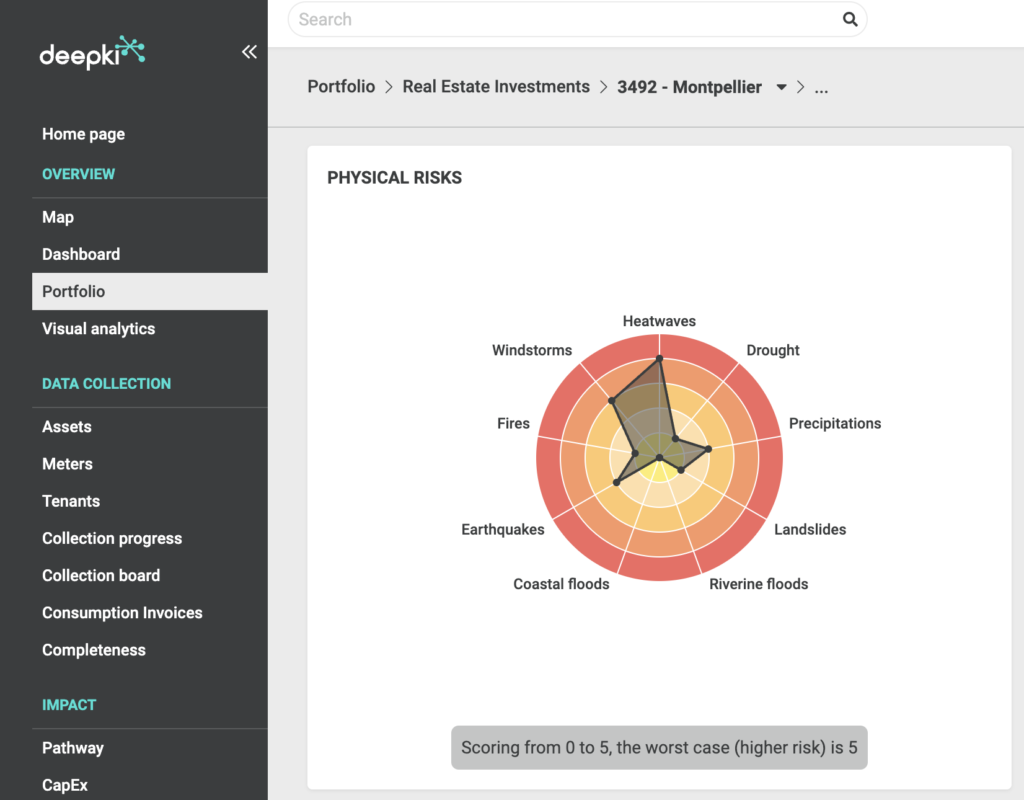

È possibile visualizzare i rischi fisici a livello di asset dal grafico qui sotto.

Prendiamo i dati sul clima e diamo un punteggio da 0 a 5 per tipologia di rischio – rischio di calore, incendi, siccità e alluvione – dove zero rappresenta “nessun rischio” e cinque “rischio estremo”.

Lo strumento di analisi consente ai clienti di avere una visualizzazione a livello di portafoglio.

In generale il modo migliore per gestire il rischio climatico è quello di valutarlo e comprenderlo. Ogni asset può essere diverso, ma ci sono dei passaggi consigliati per valutare i rischi sia a livello di asset che di portafoglio:

- Valutare e definire le priorità: Aiutare a capire e scegliere dove concentrare gli sforzi / determinare quali rischi fisici e di transizione sono più importanti e quali meno (utilizzando criteri come la probabilità che un rischio si verifichi o la sua gravità).

- Mappare l’esposizione al rischio degli edifici: grazie alle funzionalità di Deepki Ready è possibile determinare quali edifici sono esposti a rischi e il loro grado di esposizione.

- Comprendere l’impatto sul portafoglio: Il nostro team di consulenti vi aiuta a interpretare i rating di rischio per prendere decisioni strategiche

- Intervenire per salvaguardare il proprio patrimonio o portafoglio e il suo valore

Conclusione

Il cambiamento climatico presenta una serie di sfide – ma anche di opportunità – per il settore immobiliare. I principali investitori immobiliari e istituzionali devono essere sempre più consapevoli del rischio climatico e come questo influisca sulle loro decisioni a livello di mercato e di asset. Gli investitori possono sia avere un impatto positivo sull’ambiente prendendo decisioni di investimento sicure e redditizie. I proprietari immobiliari e gli investitori che si muovono con rapidità possono capitalizzare i potenziali guadagni adattando i loro portafogli a eventi meteorologici estremi e ad altri rischi legati al clima.

Secondo la Commissione Globale sull’Economia e il Clima, entro il 2030 saranno necessari circa 90.000 miliardi di dollari di investimenti infrastrutturali a livello mondiale per raggiungere le aspettative di crescita globale. Gli investimenti infrastrutturali devono essere devono integrare gli obiettivi climatici. Così facendo, aumenteranno la resilienza agli impatti dei cambiamenti climatici. Alcune istituzioni hanno già avviato questo processo. Tuttavia, è necessario farlo in modo molto più sistematico rendendo le best practice la norma.

A che punto è il vostro portafoglio in termini di esposizione al rischio climatico? Valutate la vostra esposizione al cambiamento climatico e ottimizzate la vostra strategia con gli esperti Deepki