Dans le cadre de la stratégie environnementale de toute entreprise ou organisation, la réduction de son empreinte carbone reste l’un des principaux objectifs. Pour atteindre cet objectif, il est essentiel de comprendre en profondeur les émissions de GES et leurs complexités.

Le secteur de l’immobilier est responsable à hauteur de 38 % des émissions mondiales de CO2. 28 % sont liées à l’exploitation des bâtiments et 10 % dues aux matériaux de construction et au chantier lui-même.

À lire également: Le zéro carbone, un enjeu ESG majeur du secteur immobilier

Les scopes d’émissions 1, 2 et 3

A l’Initiative du World Resources Institute (WRI, Institut des ressources mondiales) et du World Business Council for Sustainable Development (WBCSD, Conseil mondial des affaires pour le développement durable) qui vise à contribuer à la transition vers une économie mondiale à faible émission de carbone, le protocole des gaz à effet de serre (GES) classe les émissions selon trois catégories distinctes ou « Scopes »:

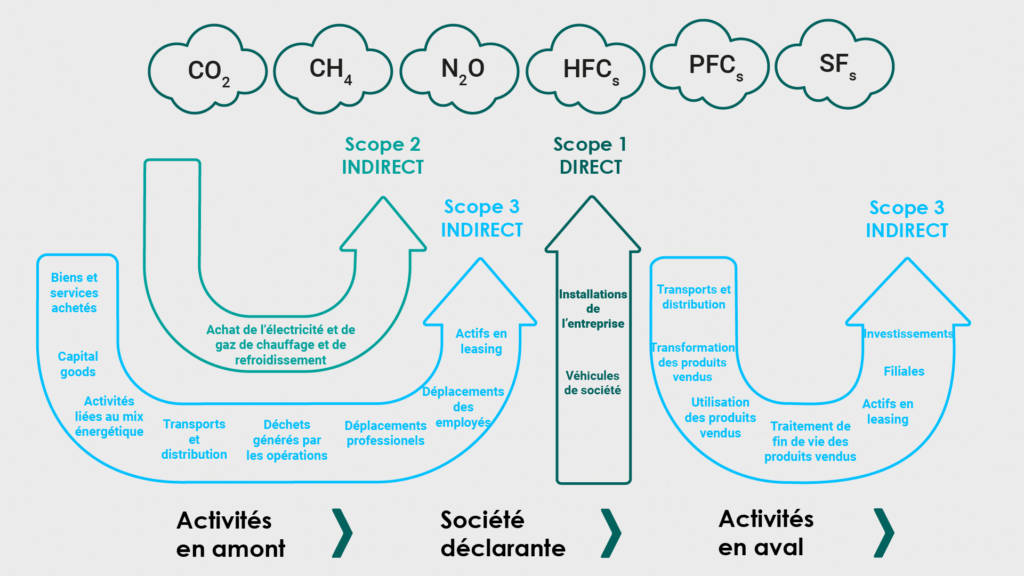

- Scope 1 comprend les émissions directes de GES provenant de sources possédées ou contrôlées par l’organisation : chaudières, fours, véhicules, etc.

- Scope 2 inclut les émissions de GES provenant de la production d’électricité, de vapeur, de chaleur et de froid achetée ou acquise pour consommation par l’entité.

- Scope 3 englobe toutes les autres émissions indirectes qui se produisent dans la chaîne de valeur d’une entité en raison de ses activités. Il existe 15 facteurs d’émission, notamment : les biens et services achetés, les déplacements des employés, le traitement des déchets, le transport, la distribution et les investissements.

Aperçu des émissions directes et indirectes selon le Protocole GHG

Selon le GHG Corporate Protocol, la quantification des émissions scope 3 n’est pas obligatoire mais recommandée. Ces types d’émissions, également appelées émissions de la chaîne de valeur, représentent souvent une part importante des GES d’une organisation. Les négliger revient à passer à côté d’une opportunité importante d’impact environnemental et de réduction des coûts.

Quelles sont les bénéfices du scope 3 pour les investisseurs?

En ayant une vision plus claire de l’impact global de votre activité, il sera plus facile de repérer les améliorations les plus efficaces à apporter. Une solide stratégie scope 3 vous aidera à identifier et à réaliser des réductions critiques dans les domaines de la chaîne de valeur de votre organisation qui produisent le plus d’émissions, également connus sous le nom de « hot spots”. Il est essentiel de comprendre où se trouvent ces zones et où vous êtes potentiellement le plus vulnérable aux risques futurs pour accroître la résilience de votre portefeuille. S’attaquer aux émissions scope 3 exige une compréhension, une gouvernance et une surveillance claires de l’ensemble de votre chaîne de valeur.

À lire également: Les enjeux de la trajectoire carbone européenne et du CRREM

Les entreprises et les gouvernements étant de plus en plus tenus non seulement d’être transparents mais aussi de prouver leur engagement à avoir un ‘impact positif sur le climat, la prise en compte des émissions scope 3 permet aux organisations de répondre aux demandes croissantes de reporting de la part des investisseurs, des partenaires et des locataires. Pour atteindre cet objectif, ces organisations doivent disposer d’informations précises pour prendre des décisions complexes fondées sur les données.

Quels sont les principaux défis du scope 3 ?

Les émissions scope 3 sont les plus importantes et les plus difficiles à gérer, car elles échappent au contrôle direct d’une organisation, mais restent tout de même sous sa responsabilité. Le défi et l’opportunité résident dans la mise en place d’initiatives de réduction des émissions les plus impactantes. Toutefois, quelques obstacles peuvent être rencontrés en cours de route.

Dans les régions où opère une partie de la chaîne de valeur de l’entreprise, le non-respect des réglementations relatives à la réduction des émissions de GES, qu’elles soient applicables ou prévues, pourrait exposer l’organisation à des coûts financiers plus élevés à court terme et à des sanctions juridiques sur le moyen long terme.

À lire également: Réglementation SFDR : améliorez la traçabilité ESG de vos actifs immobiliers

Plus l’organisation est grande et complexe, plus les sources d’émissions sont diverses. Pour avoir un impact positif, il faut traiter plusieurs variables culturelles, législatives et pratiques concurrentes. Il s’agit parfois d’un compromis entre differentes priorités : de l’esclavage moderne aux déchets ou au changement climatique, il y a beaucoup de problématiques à résoudre dans les chaînes de valeur.

L’aspect le plus difficile de l’évaluation des émissions de la chaîne de valeur est le processus de collecte des données elles-mêmes. Il dépend souvent d’une grande variété de parties prenantes, dont beaucoup ne gèrent pas forcément leurs propres données ou ne calculent pas d’empreinte carbone. Même si elles le font, la fiabilité et le format des données peuvent être remis en question, car la disparité des émissions déclarées peut être due à des variations dans la méthodologie, dans les données utilisées pour calculer l’inventaire et dans la déclaration des ratios d’intensité ou des mesures de performance.

Quelles sont les trois meilleures pratiques selon Deepki ?

Si l’application de ce cadre peut sembler une tâche pénible, quelques bonnes pratiques peuvent aider à gérer le processus :

- Mettre en place une approche de screening, ou de sélection. Lorsque les émissions de la chaîne de valeur représentent au moins 40% des émissions totales de GES, des méthodes d’inventaire plus détaillées sont préférables, et un objectif réel de scope 3 doit être défini.

- Choisir de fixer des objectifs multiples, spécifiques à chaque catégorie pertinente scope 3. Ces objectifs peuvent être fixés en termes d’émissions absolues ou d’intensité d’émissions.

- La limite ciblée doit couvrir au moins 2/3 des émissions scope 3 totales. Si vous avez besoin de plus d’informations, vous pouvez consulter le Science Based Target Manual (Manuel en anglais).

L’étape la plus déterminante dans la réalisation d’un reporting sur le scope 3 est le processus de screening ou l’évaluation qui permet d’identifier les catégories les plus significatives pour la structure concernée. La pertinence de chacune des quinze catégories dépend du secteur d’activité.

Les émissions scope 3 : sont-elles pertinentes pour le secteur de l’immobilier ?

Dans le secteur de l’immobilier, la construction, l’entretien et la consommation continue d’énergie des biens constituent la majeure partie des émissions globales de carbone, incluses dans les scopes 1 et 2. Cependant, il faut également tenir compte du gaspillage d’énergie nécessaire au fonctionnement d’un bâtiment ainsi que de l’énergie nécessaire à la construction, à l’entretien et à la démolition d’une propriété.

Les catégories de reporting du protocole GHG

Les catégories de reporting du protocole GHG, par ordre d’importance, concernant l’immobilier sont les suivantes :

- Catégorie 2 – Biens d’équipement : toute dépense d’investissement liée aux activités de l’entreprise, à l’exclusion des dépenses opérationnelles. Une composante essentielle sera le carbone incorporé : les émissions liées principalement à l’extraction, la fabrication, le transport, l’assemblage, la maintenance, le remplacement et la déconstruction.

- Catégorie 1 – Biens et services achetés : principalement les dépenses liées à la gestion des installations, aux entrepreneurs, aux avocats et aux consultants.

- Catégorie 13 – Biens loués en aval : émissions provenant des biens loués à d’autres organisations au cours de l’année de référence, y compris la consommation d’énergie dans les espaces loués.

- Catégorie 3 – Activités liées aux combustibles et à l’énergie (non incluses dans les champs d’application 1 et 2) : y compris les pertes de transmission et de distribution des combustibles et de l’électricité achetés.

- Catégorie 15 – Déchets générés par l’exploitation : traitement et élimination des déchets solides et des eaux usées par des tiers, tels que les prestataires de services de collecte de déchets.

Bien que les émissions scope 3 soient importantes, ce sont souvent les émissions les plus difficiles à traiter. La plupart des entreprises se sont concentrées sur la réduction des émissions sous leur contrôle opérationnel direct (scope 1) et de l’achat de leur mix énergétique (scope 2). S’attaquer aux émissions de portée 3 ne contribuerait pas seulement à préserver le budget carbone mondial, qui se réduit rapidement, et à avoir un effet direct sur le changement climatique, mais pourrait également atténuer les risques au sein des chaînes de valeur, accélérer l’innovation et la collaboration et renforcer la réputation d’une organisation.